Podsumowanie trendów rynku budowlanego i instalacyjno-grzewczego w III kwartale 2016 r.

Podsumowanie trendów rynku budowlanego i instalacyjno-grzewczego w III kwartale 2016 r.

fot. Pixabay

Trzeci kwartał 2016 roku w branży instalacyjno-grzewczej był generalnie dobry. Według ocen praktycznie wszystkich respondentów, nastąpiły wzrosty czasami nawet wysokie, oceniane jak zwykle na różnym poziomie, ale panował ogólny optymizm.

Zobacz także

SCHIESSL POLSKA Sp. z o.o. news Klimatyzacja Hisense RAC – nowe ulotki

Nowa odsłona ulotek klimatyzacji Hisense!

Nowa odsłona ulotek klimatyzacji Hisense!

Panasonic Marketing Europe GmbH Sp. z o.o. news Nowa generacja komercyjnych rozwiązań grzewczo-chłodzących firmy Panasonic

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

SCHIESSL POLSKA Sp. z o.o. news Kup 6 klimatyzatorów Hisense i wygraj TV

Kupuj Hisense i wygrywaj TV!

Kupuj Hisense i wygrywaj TV!

Na bardzo dobre wyniki branży w III kwartale 2016 roku należy jednak patrzeć przez pryzmat dobrych wyników budownictwa mieszkaniowego w ostatnim roku, oraz widoczna niepewnością inwestorów, co do przyszłości finansów i Gospodarki, co przełożyło się np. na zwiększony udział w inwestycjach mieszkaniowych realizowanych za gotówkę.

Dotyczyło to zarówno zakupu nowych mieszkań, jak i prac modernizacyjnych w istniejącej już infrastrukturze mieszkaniowej. Rozkład sprzedaży, zarówno wśród producentów, jak i wśród dystrybutorów był nierówny w ciągu trzech miesięcy kwartału, co miało wpływ na występujące rozbieżności, co do oceny wyników osiągniętych w 3 kwartale 2016 roku.

Ogólna sytuacja gospodarcza

Pod koniec 3 kwartału 2016, we wrześniu 2016 odnotowano, ze produkcja sprzedana przemysłu w Polsce była wższa o 3,2% porównaniu do września 2015 roku. Dla pierwszych trzech kwartałów 2016 roku, ten wynik wyniósł + 3,8% - rock wcześniej wzrost w analogicznym okresie wyniósł 4,5%. Gorzej wygląda sprawa z wynikami w branży budowlano - montażowej.

We wrześniu 2016 roku odnotowano tutaj spadek o 15,3% w stosunku do września 2015 roku, natomiast od początku roku ten spadek wyniósł 14,9%. Rok wcześniej w analogicznym okresie odnotowano wzrost produkcji budowlano - montażowej na poziomie 2%. Spadek w tej branży spowodowany jest głownie przez wstrzymanie szeregu inwestycji infrastrukturalnych z powodu innych priorytetów budżetowych, oraz braku od początku roku wielu decyzji urzędników, co do ogłaszania wyników i przygotowania przetargów w sferze publicznej.

W stosunku do września ub. roku spadek produkcji odnotowano we wszystkich działach budownictwa, przy czym w podmiotach, których podstawowym rodzajem działalności jest wykonywanie obiektów inżynierii lądowej i wodnej – o 22,5%, w jednostkach w zajmujących się głównie robotami budowlanymi specjalistycznymi – o 11,1%, a w specjalizujących się we wznoszeniu budynków – o 8,6%.

W porównaniu z sierpniem 2016 r. wzrost poziomu zrealizowanych robót wystąpił w przedsiębiorstwach wykonujących głównie roboty budowlane specjalistyczne – o 27,4%, w jednostkach specjalizujących się we wznoszeniu obiektów inżynierii lądowej i wodnej – o 17,1%, a w podmiotach, których podstawowym rodzajem działalności jest wznoszenie budynków – o 14,0%.

Budownictwo mieszkaniowe

W porównaniu do branży budowlanej, jako całości, dużo lepiej wygląda sytuacja w budownictwie mieszkaniowym, co ma bezpośrednie przełożenie na sytuacje w branży instalacyjno-grzewczej. Według danych podanych przez GUS, w pierwszych trzech kwartałach 2016 roku, wydano pozwolenia na ponad 154 tys. mieszkań, co stanowi prawie 12% więcej niż w analogicznym okresie ubiegłego roku (wobec wzrostu przed rokiem o 14,8%). Pozytywne liczby dotyczą także liczby mieszkań, które oddano do użytku i których budowę rozpoczęto. W tym okresie oddano do użytkowania ponad 112 tys. mieszkań, co stanowi o 10,9% więcej niż w pierwszych trzech kwartałach 2015 r., kiedy odnotowano wzrost o 1,2%. Wzrosła również liczba mieszkań, których budowę rozpoczęto – do ponad 133 tyś. czyli o 3,9% (wobec wzrostu w 2015 roku, który wyniósł o 11,8%).

Tradycyjnie, największy udział wynoszący 49,3% w ogólnej liczbie mieszkań oddanych do użytkowania mieli inwestorzy indywidualni, którzy w okresie pierwszych trzech kwartałów 2016 r. oddali do użytkowania ponad 55 tyś. mieszkań, co jest o 4,1% mniej niż w 2015 roku. Wtedy odnotowano wzrost o 4.3%. W tej grupie inwestorów w porównaniu z pierwszymi trzema kwartałami 2015 r. odnotowano wzrost do ponad 74 tyś. liczby mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym, co stanowi. o 10,9% więcej, wobec przyrostu w analogicznym okresie ubiegłego roku który wyniósł 13,6%. W pierwszych trzech kwartałach 2016 roku, wzrosła również liczba mieszkań, których budowę rozpoczęto – do prawie 67 tys. mieszkań, co stanowi wzrost o 6,2% (wobec wzrostu w 2015 roku, który wyniósł 2,9%.

W tym okresie, deweloperzy oddali do użytkowania ponad 53 tyś. mieszkań tj. o 32,2% więcej niż w analogicznym okresie 2015 r., kiedy notowano wzrost o 2,8%. Udział deweloperów wyniósł 47,5% ogólnej liczby mieszkań oddanych do użytkowania. Deweloperzy uzyskali także pozwolenia na budowę prawie 76 tyś. mieszkań, co stanowi o 10,2% więcej niż w analogicznym czasie 2015 roku, kiedy notowano wzrost o 17,1%. W grupie deweloperów odnotowano w pierwszych trzech kwartałach 2016 roku również wzrost liczby mieszkań, których budowę rozpoczęto, do nieco ponad 63 tyś., co stanowi wzrost o 0,5% (wobec wzrostu w analogicznym czasie 2015 roku o 23,7%.

Spółdzielnie mieszkaniowe w pierwszych trzech kwartałach 2016 r. oddały do użytkowania 1770 mieszkań wobec 1195 mieszkań przed rokiem, co stanowi wzrost o 48%. Wzrosła również liczba mieszkań, których budowę rozpoczęto - do 1731 wobec 925 mieszkań w roku poprzednim, co stanowi wzrost o 87%. Nieznacznie spadła natomiast liczba mieszkań, na których budowę wydano pozwolenia – do 1024 wobec 1033 mieszkań przed rokiem, co stanowi spadek na poziomie 1%.

Pozostali inwestorzy, czyli budownictwo komunalne, społeczne czynszowe i zakładowe oddali do użytkowania w ciągu dziewięciu miesięcy 2016 r. łącznie 1788 mieszkań wobec 1973 mieszkań przed rokiem, co stanowi spadek o ok. 10% w porównaniu do analogicznego czasu 215 roku. W tej grupie inwestorów liczba mieszkań, na których budowę wydano pozwolenia wzrosła odpowiednio – do 3369 wobec 1425 przed rokiem, co stanowi prawie trzykrotny wzrost, i których budowę rozpoczęto do 1507, wobec 1468 w roku poprzednim co daje ponad 2% wzrost..

W okresie pierwszych trzech kwartałów 2016 r. wzrost liczby mieszkań oddanych do użytkowania odnotowano w dziesięciu województwach, w tym największy: w województwie lubuskim – o 33,1%, zachodniopomorskim – o 26,7%, mazowieckim – o 24,8% i dolnośląskim – o 24,4%. W województwie podlaskim oddano tyle mieszkań, co w 2015 roku. Spadek liczby mieszkań oddanych do użytkowania w pierwszych trzech kwartałach 2016 roku wystąpił w pięciu województwach, w tym największy: w województwie łódzkim – o 9,6%, pomorskim – o 7,8% i podkarpackim - o 5,0%.

W okresie pierwszych trzech kwartałów 2016 r. wzrost liczby mieszkań, na realizację, których wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym odnotowano w trzynastu województwach: w opolskim – o 61,3%, łódzkim– o 50,6% i świętokrzyskim – o 48,7%. Spadek liczby wydanych pozwoleń lub dokonanych zgłoszeń z projektem budowlanym wystąpił w województwie: warmińsko-mazurskim – o 19,9% i podlaskim – o 18,9%. W województwie mazowieckim dynamika liczby mieszkań, na realizację, których wydano pozwolenia lub dokonano zgłoszenia utrzymała się na tym samym poziomie co w analogicznym okresie 2015 roku.

Wzrost liczby mieszkań, których budowę rozpoczęto w okresie pierwszych trzech kwartałów 2016 r. odnotowano w dwunastu województwach: w opolskim – o 32,6%, kujawsko-pomorskim – o 22,7% i zachodniopomorskim – o 16,6%. Spadek liczby mieszkań, których budowę rozpoczęto wystąpił w czterech województwach: w małopolskim – o 13,4%, lubelskim – o 6,9%, warmińsko-mazurskim – o 2,1% i podlaskim – o 0,2%. W województwie mazowieckim (które ma największy udział na rynku budownictwa mieszkaniowego) rozpoczęto budowę o 9,2% więcej mieszkań niż w 2015 roku.

We wrześniu 2016 roku odnotowano natomiast pewne wyhamowanie w dynamice wzrostów w budownictwie mieszkaniowym. Choć za wcześnie jest, aby mówić o trwałej tendencji spadkowej, to trzeba pamiętać, że hossa na rynku nowych mieszkań trwa już ponad trzy lata.

O rosnącej skali działalności deweloperów w budownictwie mieszkaniowym mówi się już długo. Począwszy od lipca 2013 roku GUS regularnie, co kwartał informował o dynamicznie rosnącej liczbie rozpoczynanych inwestycji mieszkaniowych i wydawanych w tym celu pozwoleniach na budowę. W tej tendencji od początku2016 roku pojawia się jednak coraz częściej symptomy osłabienia. Jedną z nich są najnowsze dane GUS, które pokazują dokonania za wrzesień br. Wynika z nich, że deweloperzy zaczęli budować 6,6 tys. mieszkań. To o ponad 10% mniej niż miesiąc wcześniej, ale też o ponad 25% mniej niż we wrześniu 2015 roku

Oczywiście pojedynczy wynik nie oznacza, że tendencja trwająca od ponad trzech lat zmienia się – szczególnie, że dane za wcześniejsze miesiące były pozytywne. Niemniej warto zwrócić uwagę na zmiany, które w najbliższym czasie mogą utrudnić deweloperom sprzedaż mieszkań. Powoli zaczyna się nawet mówić o podnoszeniu stóp procentowych, co uderzy w deweloperów podnosząc koszt kredytu, ale też oprocentowania lokat, które stawać się będą coraz bardziej atrakcyjną alternatywą dla zakupu mieszkań na wynajem.

Do tego należy dodać informację o malejącej skłonności banków do udzielania kredytów hipotecznych. Ponadto od stycznia 2017 roku banki wymagać będą 20% wkładu własnego przy zakupie mieszkania na kredyt. Dochodzi też fakt, że ostatnia transza pieniędzy na dopłaty w programie „Mieszkanie dla młodych” na 2017 rok wyczerpie się najpewniej w pierwszym kwartale 2017 roku. Później, bez wsparcia z budżetu państwa wyniki sprzedaży deweloperów mogą się pogorszyć. Z drugiej strony wrzesień był też miesiącem wzrostu liczby mieszkań oddanych do użytkowania.

We wrześniu deweloperzy zakończyli prace nad kolejnymi 7,3 tys. Mieszkań, co stanowi o 33% więcej niż w sierpniu 2016 i o 8% więcej niż w analogicznym okresie 2015 roku. W kolejnych miesiącach należy dalszym ciągu spodziewać się dobrych wyników w tym obszarze. Kończone są inwestycje rozpoczynane przez ostatnie ponad 3 lata ożywienia. Z drugiej strony, daje się zauważyć coraz większy udział transakcji w budownictwie mieszkaniowym, zawieranych w oparciu o gotówkę, z pominięciem kredytu. To może oznaczać pewna ucieczkę inwestorów od lokat bankowych, obawiających się utraty wartości pieniądza, lub ograniczeniami w operacjach bankowych, które mogą być spowodowane luką w budżecie państwa w obecnej polityce wydatkowej rządu.

Zamówienia publiczne

W trzecim kwartale 2016 roku w Biuletynie Zamówień Publicznych pojawiło się niemal 25 tysięcy ogłoszeń przetargowych – wynika z opracowania wykonanego przez serwis eGospodarka.pl. To o ponad jedną piątą mniej niż w analogicznym okresie 2015 roku. Przyczyna tego zjawiska jest zmiana prawa, w III kwartale 2016 weszła bowiem w życie kolejna nowelizacja Prawa Zamówień Publicznych.

Ponieważ przyczyna tych spadków leży w otoczeniu prawnym procesów przetargowych, to spadki objęły wszystkie trzy notowane kategorie zamówień. I tak, w relacji rocznej, w 3 kwartale 2016 liczba ogłoszeń na dostawy usług zmniejszyła się o przeszło 25 %, na prace remontowo-budowlane spadła o niemal 13%, a na dostawy towarów zmniejszyła się o ponad 30 %. Nie lepiej wygląda zestawienie następujących po sobie kwartałów. W 3 kwartale 2016 względem 2 kwartału 2016 liczba ogłoszeń przetargowych w kategorii dostawy usług spadła o prawie 28%, na prace remontowo-budowlane o niemal 20%, a na dostawy towarów o prawie 26%. Porównanie danych w relacji do sierpnia 2016 roku wskazuje na wzrost liczby postępowań we wszystkich kategoriach zamówień. O 173,6% wzrosła w ciągu miesiąca liczba ogłoszeń w BZP na dostawy usług.

Również trzycyfrowy wzrost objął zamówienia na prace remontowo-budowlane, których we wrześniu 2016 było o 213% więcej niż w sierpniu 2016. Daje się zauważyć, że urzędnicy już coraz szerzej stosują reguły nowego PZP, to jest nadzieja, że również w ostatnim kwartale 2016 można oczekiwać znacznych wzrostów w ilości ogłaszanych przetargów, tym bardziej, że koniec roku będzie dawał okazję urzędnikom nadrobienia opóźnień z początku roku i wypełnienia narzuconych przez rząd planów rocznych. Pomimo spadku liczby ogłaszanych przetargów, wynikającego ze zmian w PZP, trzeci kwartał 2016 został zdominowany przez przetargi na prace remontowo-budowlane, ponieważ okres lipiec-wrzesień przypada w szczycie sezonu budowlanego.

W trzecim kwartale bieżącego roku w BZP najczęściej publikowano ogłoszenia na roboty budowlane (2.759 razy), roboty drogowe (1.054), roboty w zakresie nawierzchni dróg (922), roboty instalacyjne elektryczne (921), roboty w zakresie budowy dróg (915 razy w kwartale), usługi inżynieryjne w zakresie projektowania (817), roboty w zakresie przygotowania terenu pod budowę i roboty ziemne (762), przygotowanie terenu pod budowę (730), roboty remontowe i renowacyjne (730), roboty wykończeniowe w zakresie obiektów budowlanych (634), roboty w zakresie konstruowania, fundamentowania oraz wykonywania nawierzchni autostrad i dróg (573), roboty w zakresie naprawy dróg (565), roboty instalacyjne wodno-kanalizacyjne i sanitarne (514 ogłoszeń w III kw.), roboty budowlane w zakresie układania chodników i asfaltowania (469), roboty budowlane w zakresie budowy wodociągów i rurociągów do odprowadzania ścieków (454), roboty malarskie (449) ( źródło: eGospodarka).

W branży budowlanej trwająca od trzech lat dynamika spadku upadłości spowolniła. Można się spodziewać, że pod koniec 2016 roku wzrostu liczby upadłości w budownictwie. Inwestycje publiczne w infrastrukturę spadły w I połowie roku aż o 25% (Źródło: GUNB). Liczba nowych inwestycji z przyczyn finansowych ( inne priorytety budżetowe), jak i proceduralnych będzie prawdopodobnie w następnym roku spadać.

Środki są mniejsze nie jak się powszechnie sądzi przede wszystkim z powodu zwiększonych wydatków socjalnych państwa – inwestorzy publiczni (samorządy, instytucje celowe) zadłużyli się w latach ubiegłych i dużą część swych obecnych środków (przypadki np. 40% budżetu) wydają na obsługę zadłużenia. Proceduralne opóźnienia – gdy po zmianie przepisów jak i wymiany kadry w instytucjach publicznych udaje się z wolna rozstrzygać przetargi, czynione jest to zwykle w formule „projektuj i buduj”, co o kolejne miesiące odwleka rozpoczęcie prac i dopływ środków na rynek budowlany. Wyczerpała się pula gotowych projektów.

Póki co, największa fala bankructw dotknęła handel hurtowy i usługi. Zła sytuacja w handlu hurtowym wynika m.in. ze skrócenia łańcucha dostaw - coraz więcej producentów stara się bowiem dotrzeć na rynek detaliczny bezpośrednio, a więc z pominięciem hurtowni.

Coraz gorzej trzyma się budownictwo. Mniej inwestycji w budownictwie to nie tylko efekt przyjętych dopiero ostatnio procedur i zmian kadrowych po stronie zamawiających, ale także efekt obciążenia finansami inwestycjami z lat ubiegłych. Branża budowlana już od kilku kwartałów generuje dość pozytywny obraz w statystykach upadłościowych. Podmioty specjalizujące się w budownictwie mieszkaniowym czy komercyjnym korzystają na solidnym poziomie popytu na ich usługi. Jednak dynamika produkcji budowlano-montażowej wykazuje dość duże pogorszenie w sektorze już od początku 2016 roku, a jej ostatnie spadki przekraczają 20% w porównaniu do wartości produkcji notowanej w 2015 roku.

Mniejsza liczba projektów infrastrukturalnych generujących duże wartości inwestycji, oraz wolniejsze wykorzystanie środków z UE są w efekcie przyczyną problemów odczuwanych przez wiele firm z branży budowlanej. Inwestycje współfinansowane z budżetu UE będą uruchamiane stopniowo, a zanim projekty inwestycyjne przekształcą się w faktyczne realizowane prace budowlane, sytuacja branży będzie trudna nie tylko w danych makroekonomicznych, ale także z powodu oczekiwanej wzrastającej liczby upadłości i restrukturyzacji firm budowlanych na przestrzeni następnych miesięcy. ( Źródło: Hermes, Coface)

Jak oceniany był rozwój rynku instalacyjno-grzewczego w Polsce w III kwartale 2016 roku?

Trzeci kwartał 2016 roku w branży instalacyjno – grzewczej jest oceniany pozytywnie praktycznie przez wszystkich respondentów, którzy wskazywali na wzrosty na różnym poziomie w stosunku do III kwartału 2015 roku. Oczywiście stopień wzrostów był zróżnicowany dla różnych grup towarowych. W niektórych z nich zanotowano stagnację lub spadki, ale jest to raczej efekt trwającej od dłuższego czasu tendencji i zmian w stosowanych technologiach. Branża instalacyjno- grzewcza jest specyficzna, co widać, jak często w przeszłości pozytywne dane dla budownictwa mieszkaniowego nie znajdują w pełni przełożenia na wyniki tej branży. Tym razem ocena sytuacji w branży instalacyjno-grzewczej pokryła się z sytuacja, która od pewnego czasu panuje w budownictwie mieszkaniowym, chociaż należy pamiętać, że na dobry wynik miały wpływ także inne czynniki, takie jak np. wprowadzenie w życie rozporządzeń dotyczących dyrektywy ErP. Według zebranych opinii, 3 kwartał 2016 był bardzo nierówny.

Różnice polegały na ocenach przebiegu sprzedaży w ciągu poszczególnych miesięcy kwartału. Jego początek, czyli lipiec, ale także sierpień były całkiem obiecujący. Z opinii pozyskanej od wielu dystrybutorów sporym rozczarowaniem był wrzesień. Nie było w zasadzie widać typowego dla jego miesiąca „odbicia” sprzedaży w związku z sezonem grzewczym. Mogła na to mieć wpływ częściowo bardzo dobra pogoda, ale również odczuwalna spadająca liczba nowych inwestycji. kolejne projety przewidziane do realizacji w 2016 roku są odcinane z listy realizacji. Głównym powodem ich spadku jest brak finansowania z budżetu państwa oraz niepewność jutra często podnoszona przez przedsiębiorców. Nieprzewidywalność regulacji i przyszłości (planowane zmiany w podatkach, program mieszkanie + etc) powodują, iż przedsiębiorcy zaczynają się wstrzymywać z rozpoczynaniem nowych projektów.

Zakończyła się w zasadzie również już sprzedaż standardowych kotłów z zamkniętą komorą. Ta grupa produktów zanotowała bardzo duży spadek, co wydaje się oczywista konsekwencją wejścia w życie rozporządzeń dla dyrektywy ekoprojektu. Duże wymuszenie sprzedaży kotłów w 2015 spowodowane wejściem w życie przepisów dot. ekoprojektu odbija się dziś negatywnie na ogólnych wolumenach sprzedaży kotłów gazowych. Ogólne wrażenie z sytuacji na rynku pod koniec 3 kwartału 2016 roku to coraz bardziej ograniczona liczba inwestycji, zwiększona ilość oferentów przy przetargach, brak wykwalifikowanych pracowników, silna konkurencja oraz dalszy spadek marż. Ogólny w branzy instalacyjno – grzewczej wzrost sprzedaży w kanale dystrybucji producent – hurtownia szacowany jest na poziomie 5% – 10%, co jest spowodowane wprowadzaniem nowych produktów rynek i zatowarowaniem magazynów dystrybutorów na główny sezon sprzedaży przypadający zwykle właśnie w 3 kwartale każdego roku.

Hurtownie korzystają z agresywnych promocyjnych obniżek cen zakupu. W kanale dystrybucji hurtownia – firmy wykonawcze wzrost na poziomie 10 - 20% w zależności od hurtowni i regionu Polski. Pewne zjawisko - płatność za instalację urządzeń w relacji producent – firmy wykonawcze stała się standardem rynkowym, producenci przebijają się wysokością wynagrodzenia dla instalatora. W dalszym ciągu występuje obiegowa opinia na temat problemu z cenami w internecie. Żeby wyjaśnić definitywnie tę sprawę, SPIUG podjął się inicjatywy na rzecz stworzenia rzeczywistego obrazu tego rynku, oraz propozycji ewentualnych regulacji, aby ten segment rynku ucywilizować z korzyścią dla klientów końcowych, dystrybutorów i producentów, jak to stało się w kilku innych krajach UE. Ubocznym efektem wprowadzenia regulacji ekoprojektu jest także wpływ na spadek re-exportu urządzeń. Daje się także zauważyć brak jednoznacznych wytycznych i kontroli ich realizacji w segmencie tzw. kotłów quasi kondensacyjnych. Także to miedzy innymi spowodowało ostra konkurencje i spadek cen zakupu w firmach dystrybucyjnych i u producentów w segmencie kotłów kondensacyjnych do poziomu zbliżonego bardzo do wcześniejszych cen kotłów konwencjonalnych.

Jak kształtowała się sytuacja w wybranych grupach produktowych?

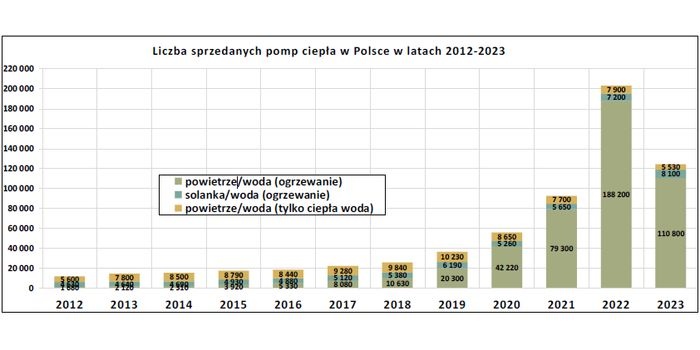

Pompy ciepła: Pompy ciepła: Wynik 3 kwartału 2016 roku wskazują na osłabienie dynamiki wzrostów rynkowych w tej grupie produktowej. Więcej było opinii na temat stagnacji lub nawet lekkich spadków. Opinie wzrostowe wskazują w większości na wzrosty rzędu 5 -10%, choć według kilku opinii te wzrosty były na poziomie 15 a nawet 20%. Wzrosty dotyczyły praktycznie grupy pomp powietrze – woda, których wzrosty według respondentów miały miejsce nawet do 50%. Należy pamiętać, ze dotyczy to stosunkowo niskiej jeszcze bazy wyjściowej. Niemniej jednak powodzenie tego rodzaju pomp bezpośrednio przekładało się na opinie na temat generalnego wzrostu tego rynku. Tymczasem w innych grupach pomp ciepła dały się zaznaczyć nawet dwucyfrowe spadki, co w rezultacie, po uwzględnieniu całego wolumenu sprzedaży pomp ciepła w Polsce, daje pewna stagnację lub nawet spadek sprzedaży tych urządzeń na poziomie nawet do 10%

Kolektory słoneczne: W tej grupie towarowej, podobnie jak w poprzednich kwartałach br. utrzymała się ogólnie tendencja dużego spadku sprzedaży na poziomie do nawet 50 -60%, co jest spowodowane ustaniem dotacji dla instalacji budowanych przez klientów indywidualnych, oraz ustawaniem wsparcia dla inwestycji publicznych w tym zakresie. Jest to także efekt zaszufladkowania kolektorów słonecznych wyłącznie jako instancji do przygotowania ciepłej wody użytkowej. Po bardzo dynamicznych przyrostach tego typu instalacji w ostatnich latach w Polsce, nastąpiło pewne okresowe nasycenie, które przy braku wiedzy inwestorów na temat alternatywnych możliwości stosowania tych instalacji, doprowadziło do znacznych spadków sprzedaży.

W Polsce praktycznie nie stosuje się szerzej rozwiązań hybrydowych, gdzie kolektory słoneczne są podstawowym elementem skutecznie podwyższająca efektywność energetyczna instalacji grzewczej do której są włączone. Do tego dochodzi niechęć instalatorów do bardziej pracochłonnego montażu, wymagającego np. wejścia na dach, w sytuacji gdy szybciej i łatwiej zamontować np. powietrzna pompę ciepła za te same lub większe pieniądze. Sytuacja dużych spadków rynku kolektorów słonecznych paradoksalnie może przyczynić się do odrodzenia tego rynku na stabilnych podstawach, czego zabrakło przy pierwszym boomie na te instalacje.

Rynek wyczyścił się z tzw. pseudoproducenckich firm składających kolektory z importowanych z Chin podzespołów. Z uwagi na to, że żadna organizacja nie zajmuje się w przeciwieństwie do lat poprzedniego boomu rozwojem i sprawami kolektorów słonecznych w Polsce, obecnie SPIUG podjął inicjatywę stworzenia transparentnych wymogów technicznych, które przy dobrej woli rządzących mogą być solidną podstawa dla stworzenia stabilnego systemu wsparcia dla instalacji kolektorów słonecznych.

Kotły gazowe wiszące

Sytuacja w tej grupie produktowej była zdominowana przez obowiązujące od ponad roku regulacje prawne. Dał się zaznaczyć bardzo duży spadek sprzedaży konwencjonalnych z otwartą komorą spalania w stosunku do roku poprzedniego, co raczej nie powinno dziwić. Niektóry sprzedawcy sygnalizowali, ,że brakuje już tych urządzeń na rynku dla inwestorów, którzy chcieliby wymienić takie stare urządzenie na nowe. Natomiast można zaobserwować mniejsze zainteresowanie nowymi kotłami z otwartą komorą na nowe inwestycje co wynikać może z większej świadomości zagrożeń wynikających z montażu tych urządzeń. W dłuższej perspektywie 1- 2 lata można założyć całkowite zmarginalizowanie lub zniknięcie tego typu kotłów z rynku. Z drugiej strony widać bardzo duży wzrost sprzedaży kotłów kondensacyjnych sięgający 50-150% w zależności od dystrybutora i rynku.

Natomiast ilościowo nadal kotły kondensacyjne nie są w stanie zrekompensować 1:1 ilości sprzedawanych w roku ubiegłym. Można przyjąć, że w 3 kwartale 2016 roku ogólna sprzedaż gazowych kotłów wiszących spadła o ok. 10-12% przy równoczesnym wzroście sprzedaży gazowych kondensacyjnych kotłów wiszących na poziomie 60-70% licząc rok do roku. Daje to przykład, jaki wpływ na poziom sprzedaży kotłów dało zatowarowanie dystrybutorów w schodzące ze sprzedaży w wyniku wejścia ustaleń ekoprojektu kotłów konwencjonalnych z otwarta komora spalania. Spadki sprzdaży kotłów konwencjonalnych na poziomie 90% pokazują jak odwróciła się struktura sprzedaży kotłów wiszących w ciągu ostatniego roku.

Przepływowe podgrzewacze do wody: w tej grupie produktowej widoczna jest kontynuacja trwającej już dłuższego czasu wyraźnej tendencji spadkowej, która co prawda wyhamowała w I kwartale, dzięki czemu rok do roku sprzedaz utrzymała się na podobnym, jednie 1-2% niższym poziomie ale w III kwartale 2016 roku spadek rynku można oceniać już znowu na poziomie ok. 15% w stosunku do III kwartału 2015 roku. Panuje duża niepewność, co do przyszłości tego rynku w kontekście prowadzania zapisów dyrektywy ErP w przyszłych latach.

Gazowe i olejowe kotły stojące

Sytuacja w grupie kotłów stojących gazowych i olejowych wygląda podobnie jak w wypadku kotłów wiszących. W kotłach gazowych praktycznie poza pojedynczymi sprzedażami ze starych zapasów magazynowych ustała sprzedaż kotłów konwencjonalnych. Prawie 50% wzrost sprzedaży kotłów kondensacyjnych nie był w stanie zrównoważyć spadków w kotłach konwencjonalnych, co na koniec daje wynik spadkowy rzędu 5-10% dla kotłów gazowych rok do roku. Daje się także zauważyć poszukiwanie sprawdzonych urządzeń, głownie w celu modernizacji istniejących kotowni.

Nieci inaczej wygląda sytuacja w wypadku kotłów olejowych. Taniejąca ropa spowodowała większe zainteresowanie kotłami na olej opałowy, co przełożyło się na niewielkie wzrosty w ogólnej liczbie 1-2% w skali rok do roku w 3 kwartale 2016 ale już znacznym wzrostem na poziomie 8 % w skali od początku roku. Wynik wzrostu ok. 80% od początku roku i ponad 15% tylko w 3 kwartale 2016 w wypadku stojących olejowych kotłów kondensacyjnych nie wymaga komentarza.

Grzejniki

Według zebranych ocen, w grupie produktowej grzejników stalowych III kwartał 2016 był nieco gorszy niż w 2015 roku. W wypadku grzejników stalowych może to dotyczy spadku na poziomie 10%, o czym może świadczyć walka cenowa i pogłębienie rabatów w tej grupie produktowej. Brak wytaczającej ilości miarodajnych danych dla grzejników w 3 kwartale 2016 nie pozwalają na głębszą ocenę tego rynku w tym kwartale

Inne produkty

W grupie pozostałych materiałów instalacyjno-grzewczych zanotowano także wzrosty. Jak zwykle w wypadku dość szerokiej reprezentacji pozostałych grup produktowych, rozbieżności w ocenach są dosyć duże – jednak większość praktycznie sygnalizowała wzrosty na poziomie 5- 10%.

W grupie kotłów na paliwa stałe sygnalizowana sytuacja jest stabilna, wykazuje coroczną tendencję silnego wzrostu w 3 kwartale. W porównaniu z analogicznym okresem ubiegłego roku poziom sprzedaży nie uległ widocznej zmianie, chociaż sygnalizowane były wzrosty na poziomie 5-10%, a w odniesieniu do roku 2014 zanotowano wzrost o ponad 12%.

W porównaniu do 2Q2016 zanotowano wzrost sprzedaży na poziomie ok. 70%. Tak wysoki wzrost nie jest jednak niczym szczególnym, ponieważ w 2 kwartale przypada zawsze wyhamowanie rynku po poprzednim sezonie, zaś 3 kwartał w rynku kotłów na paliwa stałe to początek przygotowań klientów końcowych do kolejnego okresu grzewczego. W przypadku kotłów na paliwa stałe odnotowano wzrost zainteresowania w związku ze zbliżającym się okresem grzewczym. Wzrosty w 3 kwartale 2016 są silniejsze niż w analogicznych okresach lat poprzednich. W przypadku kotłów automatycznych ten wzrost można szacować na poziomie ponad 20 % rok do roku oraz prawie 40 % w stosunku do 3Q2014. Utrzymuje się powolny spadek zainteresowania tradycyjnymi kotłami zasypowymi, który wyniósł ponad 15 % w porównaniu do 3Q2015 Udział sprzedaży kotłów zasypowych w 3 kwartale stanowił w dalszym ciągu ok. 60%, natomiast ok.40% przypadało na sprzedaż kotłów automatycznych, co daje ok. 10% wzrost udziału kotłów z automatycznym zasypem w ogólnym wolumenie sprzedawanych kotłów na paliwa stałe.

Podsumowanie

Ogólnie można przyjąć, że III kwartał 2015 roku był dla branży instalacyjno-grzewczej w Polsce za udany choć bez szczególnej rewelacji. Szczególnie dobre wyniki odnotowano na początku kwartału. Ocena wzrostów całego rynku na poziomie 5-10% wydaje się wysoka, jeżeli weźmiemy pod uwagę wahania jego potencjału w ostatnich latach oraz coraz bardziej widoczne problemy z finansowaniem i rozpoczynaniem inwestycji. Z pewnością, na niezły wynik, obok trwających już od kilku kwartałów pozytywnych tendencji w budownictwie mieszkaniowym miały wpływ inne czynniki, takie jak np. wprowadzenie w życie rozporządzeń związanych z etykietowaniem i ekoprojektem. Nawet zwiększona tendencja inwestycji mieszkaniowych za gotówkę, tez ma bardzo ograniczony potencjał, natomiast bardzo mgliście wygląda nowy program wsparcia mieszkanie plus.

Także program 500+ nie przełożył się w widoczny sposób na lepsze wyniki w branży instalacyjno-grzewczej. To wszystko powoduje, że dużą niewiadomą jest wynik ostatniego kwartału 2016 roku jak i pierwszego półrocza 2017 roku. W dalszym ciągu jest widoczna ostra walka cenowa i uzyskiwanie stosunkowo niskich poziomów marż praktycznie na każdym poziomie dystrybucji, czyli u producentów, dystrybutorów i instalatorów. Prowadzi to do wytwarzania się pewnej tendencji do wyszukiwania produktów niszowych, gdzie cena nie jest jeszcze „zepsuta”.

Niestety wiąże się to często z brakiem późniejszego wsparcia technicznego i serwisu, co może rodzic problemy w trakcie użytkowania. Widoczne jest osłabienie na rynku urządzeń opartych na OZE, co jest wynikiem wygaszenia praktycznie wszelkiego wsparcia dla tego typu instalacji jako konsekwencji polityki aktualnych decydentów.

Niemniej jednak dwie organizacje branżowe pracują nad inicjatywami które pozwoliłyby na takie czy inne wsparcie dla rozwoju wykorzystania ciepła z OZE. Pewna kampania na rynku na rzecz czystego powietrza pokazała, że gaz ziemny, jak czyste paliwo nieodnawialne powinno poza względami politycznymi doczekać się wsparcia, niekoniecznie finansowego, ale bardziej mentalnościowego do rozszerzenia zakresu jego stosowania w miastach o dużej zawartości smogu.

Raporty dotyczące oceny kwartalnej rynku instalacyjno-grzewczego będą dostępne na stronach internetowych Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG):

Opracował: Janusz Starościk, Prezes Zarządu SPIUG