Audyt energetyczny przedsiębiorstw – nadzieje i wątpliwości

Energy audits of enterprises – expectations and questions

Ustawa o efektywności energetycznej z 20 maja 2016 r.

Zbliża się termin wykonania obowiązkowych audytów energetycznych przedsiębiorstw. W artykule zawarto analizę aktualnych przepisów i norm oraz propozycję metodyki wykonywania audytu i karty audytu energetycznego przedsiębiorstwa.

Zobacz także

FLOWAIR Sprawdź, jak prześcigniesz konkurencję dzięki SYSTEMOWI FLOWAIR

Jeżeli na co dzień zarządzasz zespołem, z pewnością wiesz, że warunki panujące w pomieszczeniach bezpośrednio przekładają się na jakość i wydajność pracy. To samo dotyczy logistyki i zarządzania towarami...

Jeżeli na co dzień zarządzasz zespołem, z pewnością wiesz, że warunki panujące w pomieszczeniach bezpośrednio przekładają się na jakość i wydajność pracy. To samo dotyczy logistyki i zarządzania towarami – musisz o nie zadbać, aby podczas składowania nie straciły swoich właściwości.

ADEY Innovation SAS ADEY – optymalna ochrona systemu grzewczego

ADEY jest wiodącym producentem filtrów magnetycznych oraz środków chemicznych stosowanych w systemach grzewczych do ich ochrony i poprawy efektywności pracy. Produkty ADEY przyczyniają się jednocześnie...

ADEY jest wiodącym producentem filtrów magnetycznych oraz środków chemicznych stosowanych w systemach grzewczych do ich ochrony i poprawy efektywności pracy. Produkty ADEY przyczyniają się jednocześnie do ochrony środowiska naturalnego, z dużym naciskiem na poprawę jakości powietrza (umożliwiają obniżenie emisji CO2 o ok. 250 kg rocznie z pojedynczego gospodarstwa domowego).

Alfa Laval Efektywna wymiana ciepła to kwestia nowoczesnych rozwiązań w wymienniku ciepła a nie tylko powierzchni grzewczej

Światowe zapotrzebowanie na energię nie staje się coraz mniejsze – wręcz przeciwnie. W nadchodzących latach coraz trudniej będzie utrzymać konkurencyjność, ponieważ firmy na każdym rynku i w każdej branży...

Światowe zapotrzebowanie na energię nie staje się coraz mniejsze – wręcz przeciwnie. W nadchodzących latach coraz trudniej będzie utrzymać konkurencyjność, ponieważ firmy na każdym rynku i w każdej branży poszukują nowych sposobów maksymalizacji wydajności przy jednoczesnym obniżeniu kosztów energii i udoskonaleniu swojego wizerunku w zakresie ochrony środowiska. Wyzwania te będą złożone i wieloaspektowe.

***

Audyt przedsiębiorstwa w świetle obowiązującego prawa

Ważnym celem gospodarki energetycznej naszego państwa jest m.in. rzeczywisty wzrost efektywności wykorzystania źródeł energii, zarówno w budownictwie, jak i przemyśle. Jednym ze środków do osiągnięcia tego celu jest ustawa o efektywności energetycznej z 20 maja 2016 r. [2], która zobowiązuje przedsiębiorstwa do wykonania raz na cztery lata audytu energetycznego, co jest niezbędnym warunkiem złożenia odpowiedniego zawiadomienia do Prezesa Urzędu Regulacji Energetyki, w terminie nie późniejszym niż 30 września 2017 r. (art. 51.1 ustawy).

Same audyty pozostają u przedsiębiorcy do wglądu przez pięć lat.

Ustawa ta wdraża zapisy dyrektywy Parlamentu Europejskiego i Rady 2012/27/UE [15].

|

W artykule:

|

Rozporządzenie dotyczące szczegółów wykonywania audytów efektywności energetycznej, zgodne z ustawą o efektywności energetycznej [2], jest do tej pory (stan na maj 2017 r.) na etapie konsultacji społecznych [4]. W obliczu niezwykle krótkiego okresu, jaki pozostał do 30 września tego roku, przedsiębiorstwa, a przede wszystkim audytorzy energetyczni, postawieni zostali przed dylematem: czekać czy próbować adaptować „stare przepisy” (tj. ustawy o efektywności energetycznej [1 i 2] oraz rozporządzenia w sprawie szczegółowego zakresu i sposobu sporządzania audytu efektywności energetycznej [3]) do nowej ustawy?

Autorzy artykułu, zaniepokojeni tą sytuacją, w oparciu o własne wieloletnie doświadczenia audytorskie, analizując dotychczas obowiązujące dokumenty, przepisy oraz normy, próbują poniżej wyjaśnić wątpliwości, jakie niesie ze sobą nowa ustawa, i przedstawić własne poglądy na temat metodyki wykonywania audytu oraz kształtu i zawartości karty audytu energetycznego przedsiębiorstwa (KAEP).

Kto jest zobowiązany do złożenia zawiadomienia do URE, a tym samym do wykonania/zlecenia audytu?

Zgodnie z zapisami art. 36.1 ustawy o efektywności energetycznej [2] obowiązek przeprowadzania audytu oraz złożenia zawiadomienia do URE, minimum co 4 lata, ciąży na przedsiębiorcy (zdefiniowanym przez ustawę z dnia 2 lipca 2004 r. [12]).

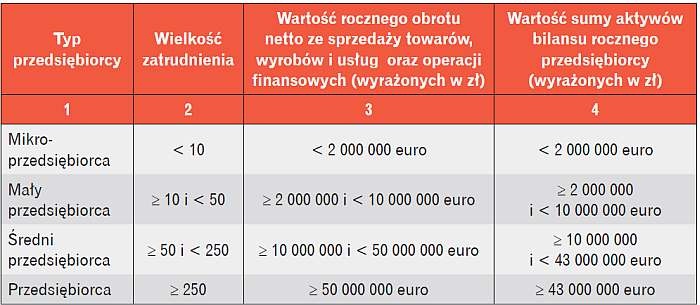

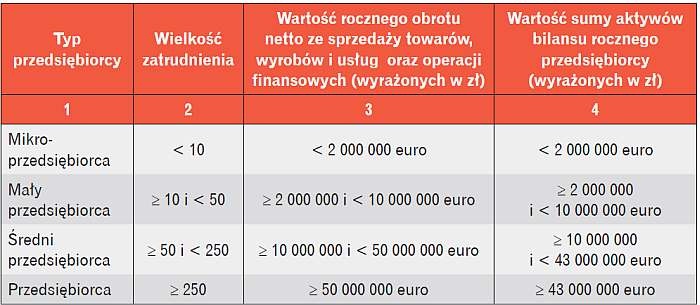

Tabela 1. Podział przedsiębiorców z uwagi na wielkość przepływów finansowych - zgodnie z art. 106 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (DzU 2015, poz. 584, z późn. zm.)

Obowiązek ten nie dotyczy jednak:

a) mikro, małego lub średniego przedsiębiorcy, zgodnie z artykułami 104–106 ustawy [12] (kryteria podziału zamieszczono w tab. 1);

b) przedsiębiorcy posiadającego system zarządzania energią (SZE) określony w polskiej normie [13] lub system zarządzania środowiskowego (SZŚ), o którym mowa w art. 2 pkt 13 rozporządzenia Parlamentu Europejskiego i Rady (WE) nr 1221/2009 z dnia 25 listopada 2009 [14], jeżeli w ramach tych systemów audyt energetyczny przeprowadzany był po 5 grudnia 2012.

Przedsiębiorca, zgodnie z cytowaną powyżej ustawą [12], to podmiot prawa, który prowadzi we własnym imieniu działalność gospodarczą (lub zawodową). Nie wynika stąd jednoznacznie, że „przedsiębiorca” jest synonimem potocznie rozumianego „przedsiębiorstwa” albo „firmy”.

Rozróżnienia pomiędzy wielkościami przedsiębiorców, niezbędnego do interpretacji ustawy o efektywności energetycznej [2] zgodnie z art. 106 ustawy [12], należy dokonać na podstawie tab. 1, w oparciu o bilans finansowy przedsiębiorcy w jednym z dwóch ostatnich lat. (Uwaga: oprócz warunku związanego z zatrudnieniem spełniony musi zostać jeden z warunków finansowych – kolumny 3 i 4 tab. 1, euro przeliczone na złotówki według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy).

Z powyższego zapisu wynika, że w ustawie o efektywności energetycznej [2] przedsiębiorcę zdefiniowano przez domniemanie jako spełniającego warunki podane w wierszu 5 tab. 1. Taka definicja nie występuje jednak w ustawie o swobodzie działalności gospodarczej [12]. Być może taka interpretacja byłaby logiczna i wystarczająca, gdyby nie fakt, że:

a) W polskiej świadomości społecznej słowo „przedsiębiorca” ma wymiar osobowy i jest rozumiane raczej jako „podmiot przedsiębiorstwa”, traktowanego jako forma „organizacji gospodarczej” (również jednoosobowej).

b) Według art. 55.1 kodeksu cywilnego (kc): Przedsiębiorstwo jest zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym do prowadzenia działalności gospodarczej. Obejmuje ono w szczególności:

-

- oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa przedsiębiorstwa);

- własność nieruchomości lub ruchomości, w tym urządzeń, materiałów, towarów i wyrobów, oraz inne prawa rzeczowe do nieruchomości lub ruchomości;

- prawa wynikające z umów najmu i dzierżawy nieruchomości lub ruchomości oraz prawa do korzystania z nieruchomości lub ruchomości wynikające z innych stosunków prawnych;

- wierzytelności, prawa z papierów wartościowych i środki pieniężne;

- koncesje, licencje i zezwolenia;

- patenty i inne prawa własności przemysłowej;

- majątkowe prawa autorskie i majątkowe prawa pokrewne;

- tajemnice przedsiębiorstwa;

- księgi i dokumenty związane z prowadzeniem działalności gospodarczej.

c) Na potrzeby stosowania Jednolitego Pliku Kontrolnego (JPK) dużym przedsiębiorcą jest ten, który zatrudnia przynajmniej 250 pracowników (czyli 250 i więcej).

Jednolity Plik Kontrolny (ang. Standard Audit File-Tax – SAF-T) jest zbiorem danych, tworzonym z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierającym informacje o operacjach gospodarczych za dany okres, posiadającym ustandaryzowany układ i format (schemat XML) umożliwiający łatwe przetwarzanie.

Przekazywanie postaci elektronicznej ksiąg podatkowych i dowodów księgowych na żądanie organów Krajowej Administracji Skarbowej (KAS) odbywa się za pomocą środków komunikacji elektronicznej lub na informatycznym nośniku danych, z uwzględnieniem potrzeby zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach.

Obowiązek comiesięcznego przekazywania pliku JPK_VAT (ewidencja zakupu i sprzedaży VAT) obowiązuje od:

- 1 lipca 2016 r. – duże podmioty,

- 1 stycznia 2017 r. – małe i średnie podmioty,

- 1 stycznia 2018 r. – mikroprzedsiębiorcy.

Odwołanie się do dokumentu KAS również nie wyjaśnia precyzyjnie definicji przedsiębiorcy w kontekście analizowanej ustawy o efektywności energetycznej [2].

Kiedy można powiedzieć, że przedsiębiorca posiada system zarządzania energią (SZE)?

Warunki, jakie muszą zostać spełnione, aby przedsiębiorstwo posiadało wdrożony system zarządzania energią (SZE), zdefiniowane zostały w normie PN-EN ISO 50001:2012 [13], która określa szczegółowe wymagania w zakresie procedur oceny, wdrożenia, utrzymania i poprawy systemu zarządzania energią w celu usystematyzowanego podejścia do ciągłej poprawy wydajności energetycznej, w tym efektywności energetycznej, użytkowania energii i zużycia jej nośników w przedsiębiorstwie.

Norma ta w szczególności:

- wprowadza pojęcie „wydajności energetycznej” – jest to najbardziej efektywny kosztowo, najskuteczniejszy środek łagodzenia problemów finansowych i środowiskowych spowodowanych rosnącym zapotrzebowaniem na energię.

Powyższe określenie nasuwa wątpliwości, czy należy je traktować równoważnie z „efektywnością energetyczną” zdefiniowaną w ustawie o efektywności energetycznej [2] jako stosunek uzyskanej wielkości efektu użytkowego danego obiektu, urządzenia technicznego lub instalacji, w typowych warunkach ich użytkowania lub eksploatacji, do ilości zużycia energii przez ten obiekt, urządzenie techniczne lub instalację, albo w wyniku wykonanej usługi niezbędnej do uzyskania tego efektu; - definiuje wymagania dotyczące dokumentacji, sprawozdawczości, projektowania systemów i procesów, nabywania urządzeń, personelu oraz pomiaru i monitorowania wszystkich zmiennych mających wpływ na wydajność energetyczną przedsiębiorstwa (organizacji);

- określa model SZE, który jest procesem ciągłego doskonalenia i na który składa się szereg powtarzanych okresowo czynności i procedur sprawdzająco-weryfikacyjnych w poszczególnych obszarach działalności organizacji (przedsiębiorstwa), takich jak:

— odpowiedzialność kierownictwa,

— polityka energetyczna,

— planowanie energetyczne,

— wdrażanie i funkcjonowanie,

— sprawdzanie,

— audyt wewnętrzny,

— przegląd kierownictwa.

Procedury SZE mogą być stosowane niezależnie lub zintegrowane z innymi systemami zarządzania.

Zgodność systemu zarządzania energią z wymienioną powyżej normą potwierdzana jest za pomocą samooceny i deklaracji zgodności albo za pomocą odpowiedniego certyfikatu wystawianego przez akredytowaną jednostkę zewnętrzną.

Kiedy można powiedzieć, że przedsiębiorca posiada system zarządzania środowiskowego (SZŚ)?

Celem wdrożenia SZŚ określonego w normie PN-EN ISO 14001 [17] jest uzyskanie poprawy efektów działalności środowiskowej. Powyższe określenie opiera się na założeniu, że przedsiębiorstwa będą okresowo przeglądać i oceniać system zarządzania środowiskowego w celu identyfikowania możliwości jego doskonalenia poprzez wdrażanie nowych procedur w tym zakresie.

Skala, zakres oraz ramy czasowe procesu ciągłego doskonalenia określane są we własnym zakresie przez przedsiębiorstwa z uwzględnieniem ich warunków ekonomicznych i innych. Oczekuje się jednak, że poczynione przez firmy udoskonalenia doprowadzą do dalszej poprawy efektów ich działalności środowiskowej.

Podstawowym celem wdrożenia normy [17] jest wspomaganie ochrony środowiska i zapobieganie zanieczyszczeniom w sposób uwzględniający potrzeby społeczno-ekonomiczne (w myśl idei zrównoważonego rozwoju).

Co należy rozmieć przez określenie „audyt energetyczny przedsiębiorstwa” (AEP)?

Artykuł 37.1 ustawy o efektywności energetycznej [2] stanowi, że: Audyt energetyczny przedsiębiorstwa jest procedurą mającą na celu przeprowadzenie szczegółowych i potwierdzonych obliczeń dotyczących proponowanych przedsięwzięć służących poprawie efektywności energetycznej oraz dostarczenie informacji o potencjalnych oszczędnościach energii.

Z powyższego wynika, że audyt energetyczny przedsiębiorstwa (nazywany dalej AEP) nie ma żadnej mocy sprawczej i powinien służyć przedsiębiorcy jako wskazówka przy podejmowaniu działań zmierzających do realizacji przedsięwzięć służących poprawie efektywności energetycznej, których zakres jest w sposób oczywisty uzależniony od uwarunkowań ekonomicznych przedsiębiorstwa. Rodzi się więc uzasadniona wątpliwość:— Czy w takim razie wdrażanie zaleceń AEP nie przegra z innymi planami inwestycyjnymi przedsiębiorstwa, wynikającymi z innych pobudek?

Takim przykładem może być zmiana nośnika energii w celu ochrony technologii przed wyłączeniami energii elektrycznej poprzez zastosowanie gazu ziemnego do procesu grzania.

Ustawa nie podaje, jaki zakres oszczędności określony w audycie przedsiębiorstwa powinien zostać zrealizowany w ciągu 4 lat, do kolejnego wykonywanego audytu.

Dyrektywa 2012/27/UE w sprawie efektywności energetycznej [15] opisuje unijną strategię energetyczną do roku 2020. Dokument zakłada obniżenie o 20% zużycia energii oraz określa działania, które mają pomóc efektywnie ją wykorzystać także po tym terminie.

Dlaczego zatem ustawa o efektywności energetycznej [2], która wdraża dyrektywę 2012/27/UE, tego nie czyni?

Zgodnie z art. 37.2 ustawy [2]:

1) AEP należy przeprowadzać na podstawie aktualnych, reprezentatywnych, mierzonych i możliwych do zidentyfikowania danych dotyczących zużycia energii oraz – w przypadku energii elektrycznej – zapotrzebowania na moc;

2) AEP powinien zawierać szczegółowy przegląd zużycia energii w:— budynkach lub zespołach budynków,— instalacjach przemysłowych,— transporcie,

odpowiadających łącznie za co najmniej 90% całkowitego zużycia energii przez to przedsiębiorstwo;

3) AEP powinien opierać się, o ile to możliwe, na analizie kosztowej cyklu życia budynku lub zespołu budynków oraz instalacji przemysłowych, a nie na okresie zwrotu nakładów, tak, aby uwzględnić oszczędności energii w dłuższym okresie, wartości rezydualne inwestycji długoterminowych oraz stopy dyskonta.

Pomocna w analizie kosztowej cyklu życia LCC (Life Cycle Cost) może być norma PN-EN 60300-3-3:2006 [16], w której opisano koncepcję szacowania LCC ze szczególnym uwzględnieniem kosztów związanych z niezawodnością wyrobu. Można w niej znaleźć wskazówki dotyczące przeprowadzania analizy kosztu cyklu życia łącznie z opracowaniem modelu kosztu cyklu życia.

Zastosowanie LCC jest bardzo istotne, gdy wysokie nakłady początkowe są dyskontowane niższymi kosztami w przyszłości.

W ustawie o efektywności energetycznej [2] brakuje niestety czytelnego wskazania szczegółowej metodyki wyliczania LCC, co może spowodować rozbieżności wyników uzyskiwanych przy analizie tych samych przypadków przedsiębiorstw. Wątpliwości może wzbudzić to, czy stopa dyskonta ma być przyjmowana na poziomie tempa pomnażania kapitału, czy np. obligacji lub LIBOR? Przykładowo w latach 90. i na początku XXI w. problem ten rozwiązano, podając dyskonta w odpowiednim rozporządzeniu Ministra Finansów.

W artykule 38.1 ustawy o efektywności energetycznej [2] określono wymagania, jakie musi spełnić przedsiębiorca, przekazując informacje o danych z przeprowadzonego audytu (AEP) do URE:

Przedsiębiorca:

1) o którym mowa w art. 36 ust. 1, zawiadamia Prezesa URE o przeprowadzonym audycie energetycznym przedsiębiorstwa,

2) o którym mowa w art. 36 ust. 2, zawiadamia Prezesa URE o przeprowadzonym audycie energetycznym przedsiębiorstwa w ramach systemu, o którym mowa w art. 36 ust. 2 – w terminie 30 dni od dnia jego przeprowadzenia; do zawiadomienia należy dołączyć informację o możliwych do uzyskania oszczędnościach energii wynikających z przeprowadzonego audytu energetycznego przedsiębiorstwa.

W ustawie o efektywności energetycznej [2] brakuje istotnych informacji – jakie dane mają być udostępnione w zawiadomieniu o przeprowadzonym AEP przedkładanym do Urzędu Regulacji Energetyki.

Informacje zawarte we wzorze zawiadomienia kierowanego do URE odnoszą się do analizowanych przedsięwzięć i uwzględniają wyłącznie oszczędności w zakresie energii, co według autorów jest informacją niepełną. Na dodatek ustawa określa, że AEP w przypadku energii elektrycznej wykonuje się w oparciu o zapotrzebowanie na moc, co rodzi pytanie, dlaczego zatem w zawiadomieniu podawany jest tylko potencjał ograniczenia zużycia energii cieplnej, a nie mocy grzewczej.

Zdaniem autorów w zawiadomieniu do URE powinny się znaleźć również takie informacje, jak:

- moce poszczególnych nośników – można je wykorzystywać w różnych przedziałach czasowych, więc informacje te mają znaczenie dla chwilowych wartości przekazywanych mediów,

- oszczędności zużycia uzyskiwane dla poszczególnych nośników energii.

Te i inne informacje dotyczące kondycji energetycznej przedsiębiorstwa powinny się znaleźć w zbiorczym dokumencie – karcie audytu energetycznego przedsiębiorstwa (KAEP), której autorską propozycję przedstawiono poniżej. Zawarto w niej informacje, których pozyskaniem powinien być żywotnie zainteresowany URE, a które byłyby dalej wykorzystywane do sporządzania sprawozdań do ministerstwa odpowiedzialnego za energię – ono z kolei mogłoby prowadzić bardziej racjonalną krajową politykę energetyczną.

Na ile norma PN-EN 16247 może stanowić narzędzie pomocne audytorom w sporządzeniu audytów?

Opublikowana seria norm PN-EN 16247 Audyty energetyczne w założeniach ma pomóc audytorom, ale także przedsiębiorstwom spełnić wymagania dyrektywy 2012/27/UE i ustawy o efektywności energetycznej [2]. Polska wersja tej normy opublikowana w roku 2012 przez Polski Komitet Normalizacyjny wzbudza jednak szereg wątpliwości, które autorzy artykułu próbują poddać analizie w dalszej części publikacji.

Problemy związane z nazewnictwem i nomenklaturą

Jednym z nich jest wprowadzenie do nazewnictwa obcej nazwy „auditor” („audit”), zamiast przyjętego w języku polskim oraz używanego w dotychczasowych aktach prawnych określenia „audytor” („audyt”) – zgodnie ze „Słownikiem języka polskiego PWN” audytor to m.in. osoba lub firma uprawniona do przeprowadzenia audytu.

Audyt przeprowadza się w podziale na następujące dziedziny:

- budynki [5];

- procesy [6];

- transport [7].

Najmniej skomplikowany jest audyt budynków, ponieważ zarówno instalacje, jak i elementy podlegające audytowi są łatwe do określenia.

Rozporządzenie w sprawie szczegółowego zakresu i form audytu energetycznego oraz części audytu remontowego, wzorów kart audytów, a także algorytmu oceny opłacalności przedsięwzięcia termomodernizacyjnego [19] wspomagane rozporządzeniem w sprawie metodologii wyznaczania charakterystyki energetycznej budynku lub części budynku oraz świadectw charakterystyki energetycznej [10] ułatwiają to zadanie.

Szczegółowy wykaz przedsięwzięć (procesów) służących poprawie efektywności energetycznej podano w obwieszczeniu Ministra Gospodarki z dnia 21 grudnia 2012 r. [11] w odniesieniu do ustawy o efektywności energetycznej [2]. Należy w tym miejscu postawić pytanie, czy tylko przedsięwzięcia wymienione w tym obwieszczeniu mogą być wzięte pod uwagę przy sporządzaniu audytu przedsiębiorstwa, czy również inne, które generują konkretny efekt energetyczny.

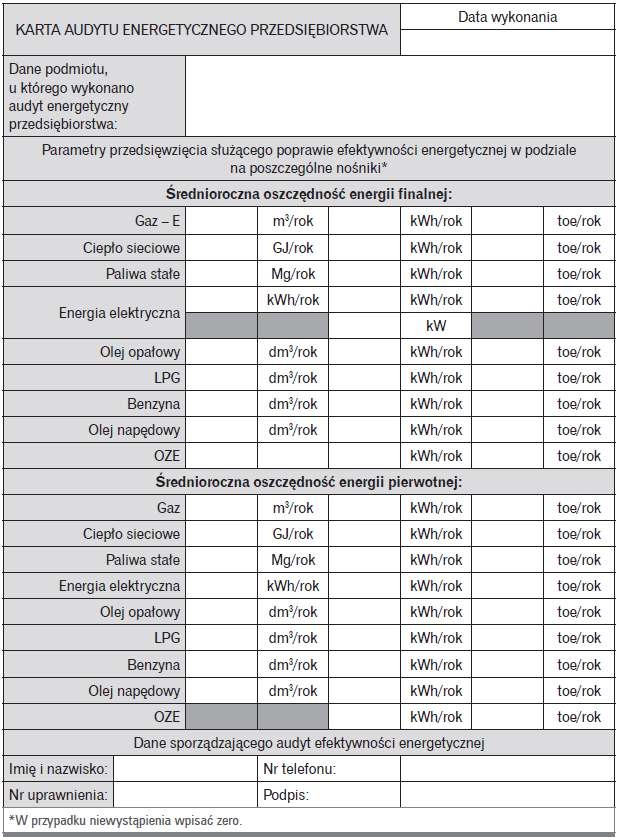

Rys. 1. Propozycja wzoru karty audytu energetycznego przedsiębiorstwa

Przed audytorem wykonującym audyt przedsiębiorstwa pojawia się wiele dylematów, na przykład:

- co zrobić, jeśli 90% energii jest zużywane np. przez grupę procesów technologicznych – czy badać wówczas również budynki i transport, które nie były uwzględniane w już badanych procesach?

- co z przedsiębiorstwami wielozakładowymi – ustalać 90% dla każdego zakładu lub oddziału czy może poddać audytowi tylko 1–2 największe zakłady, odpowiadające za 90% zużycia energii w całym przedsiębiorstwie?

Według autorów AEP powinien się składać z wielu audytów efektywności energetycznej rozpatrywanych przedsięwzięć, które w swoim zakresie mają sumarycznie ustosunkować się do 90% zużycia energii w przedsiębiorstwie.

Wykonane w ramach AEP audyty efektywności energetycznej, stanowiące jego załączniki, mogłyby być bezpośrednio wykorzystane przy wystąpieniu do URE z wnioskiem o tzw. białe certyfikaty służące dofinansowaniu przedsięwzięć wykazanych w AEP. Dowodem na to jest występowanie wymagań dotyczących audytu energetycznego przedsiębiorstwa i audytów efektywności energetycznej w jednej ustawie o efektywności energetycznej [2].

Proponowany przez autorów wzór karty audytu energetycznego przedsiębiorstwa (KAEP – rys. 1) zakłada podawanie średniorocznej oszczędności energii finalnej i pierwotnej w rozbiciu na poszczególne nośniki energii, z uwzględnieniem mocy energii elektrycznej. Dane podawane w karcie umożliwiałyby URE opracowywanie statystyczne struktury przedsięwzięć zmierzających do poprawy efektywności energetycznej przedsiębiorstw pod kątem zarządzania krajowym systemem energetycznym.

Wnioski

1. Jak wynika z zapisów ustawy o efektywności energetycznej [2]: Audyt energetyczny przedsiębiorstwa (AEP) jest procedurą mającą na celu przeprowadzenie szczegółowych i potwierdzonych obliczeń dotyczących proponowanych przedsięwzięć służących poprawie efektywności energetycznej oraz dostarczenie informacji o potencjalnych oszczędnościach energii, a nie ich wdrożenie.

Żeby ustawa [2] nie była tylko kolejnym obowiązkiem administracyjnym, rozporządzenia wykonawcze do niej powinny wskazywać w miarę szczegółowe drogi zachęty przedsiębiorstw do inwestowania w celu uzyskiwania coraz wyższych wskaźników efektywności energetycznej – powinno to dotyczyć wszystkich przedsiębiorstw, nie tylko należących do państwa. Jest to o tyle ważne, że dyrektywa 2012/27/UE w sprawie efektywności energetycznej opisuje unijną strategię energetyczną do roku 2020, z której wynika konieczność zaoszczędzenia do tego czasu 20% energii.

2. Załącznikami do audytu energetycznego przedsiębiorstwa, obok zbiorczej karty audytu energetycznego przedsiębiorstwa, powinny być audyty efektywności energetycznej, które mogłyby być wykorzystywane w celu uzyskania dofinansowania inwestycji, np. w trybie białych certyfikatów.

3. Mimo nałożonych przez ustawę [2] terminowych obowiązków do tej pory brakuje aktualnego rozporządzenia regulującego jej wdrożenie. Jego projekt opublikowany w lutym 2017 r. [4] wprowadza kilka zapisów (np. nowe wartości wskaźników nakładów energii nieodnawialnej dla energii elektrycznej), które mogą spowodować konieczność zmiany dotychczas stosowanych procedur obliczeniowych związanych z wykonywanymi audytami energetycznymi.

4. Audytor przy wykonywaniu audytu powinien sporządzić granicę bilansową przedsiębiorstwa w celu określenia 100% zużywanej przez niego energii, a następnie zacząć przeprowadzać obliczenia oszczędności energii uzyskiwanej w przedsięwzięciach służących poprawie efektywności energetycznej. Wskazane jest, aby były to obliczenia oparte na LCC, do których powinny zostać precyzyjnie określone wskaźniki finansowe.

5. W celu umożliwienia opracowania statystycznego średniorocznych oszczędności energii powinna zostać opracowania karta audytu energetycznego przedsiębiorstwa (KAEP), której propozycję podano w artykule. W opracowaniu jej ostatecznej wersji udział powinien mieć URE, który będzie te informacje wykorzystywał do statystyki i przekazywał dane określone w ustawie o efektywności energetycznej do Ministra Energii. KAEP powinna być wypełniana online. Przedsiębiorca, po zawiadomieniu prezesa URE (o którym mowa w ustawie [2]) o wykonaniu AEP, uzyskiwałby hasło dostępu do odpowiedniej strony. Podobne rozwiązania już istnieją przy składaniu wniosków do NFOŚiGW lub chociażby świadectw charakterystyki energetycznej.

6. Podział w ustawie o efektywności energetycznej [2] na audyty wykonywane odrębnie dla budynków, przemysłu i transportu narzuca konieczność stosowania normy PN-EN 14627:2014. Sama norma szczegółowo opisuje wymagane czynności związane z wykonaniem audytu, natomiast procedura przeprowadzanych obliczeń bazuje na wiedzy audytora i zapisach w ustawie [2]. Z tego powodu opublikowanie rozporządzeń wykonawczych do ustawy powinno być nakazem chwili.

7. Brak definicji dużego przedsiębiorcy powoduje, że niektóre jednostki (szkoły wyższe – prowadzące działalność gospodarczą częściowo) nie do końca są przekonane o konieczności przeprowadzania audytów przedsiębiorstwa. Wynika to z braku jednoznacznej definicji przedsiębiorcy, który ma obowiązek wykonania audytu i wysłania wyników do Prezesa URE.

8. W ustawie mowa jest jedynie o globalnym zmniejszeniu zużycia energii finalnej. Zdaniem autorów AEP powinien uwzględniać zarówno analizę ilościową (energia), jak i jakościową (moc), z rozbiciem na poszczególne nośniki energii, gdyż np. zmiana rodzaju nośnika zasilającego przedsiębiorstwo w energię może spowodować odciążenie jednej sieci i przeciążenie innej (nad czym odpowiednie służby państwowe powinny mieć kontrolę).

Literatura

- Ustawa z dnia 15 kwietnia 2011 r. o efektywności energetycznej (DzU nr 94/2011, poz. 551).

- Ustawa z dnia 20 maja 2016 r. o efektywności energetycznej (DzU 2016, poz. 831).

- Rozporządzenie Ministra Gospodarki z dnia 10 sierpnia 2012 r. w sprawie szczegółowego zakresu i sposobu sporządzania audytu efektywności energetycznej, wzoru karty audytu efektywności energetycznej oraz metody obliczania oszczędności energii (DzU 2012, poz. 962).

- Projekt z dnia 17 lutego 2017 r. rozporządzenia Ministra Energii w sprawie szczegółowego zakresu i sposobu sporządzania audytu efektywności energetycznej, wzoru karty audytu efektywności energetycznej oraz metod obliczania oszczędności energii, https://legislacja.rcl.gov.pl/projekt/12295752, 20.06.2017.

- PN-EN 16247-1:2012 Audyty energetyczne. Cz. 1. Wymagania ogólne.

- PN-EN 16247-2:2014-06 Audyty energetyczne. Cz. 2. Budynki.

- PN-EN 16247-3:2014-06 Audyty energetyczne. Cz. 3. Procesy.

- PN-EN 16247-4:2014-06 Audyty energetyczne. Cz. 4. Transport.

- PN-EN ISO 50001:2012 Systemy zarządzania energią.

- Rozporządzenie Ministra Infrastruktury i Rozwoju z dnia 27 lutego 2015 r. w sprawie metodologii wyznaczania charakterystyki energetycznej budynku lub części budynku oraz świadectw charakterystyki energetycznej (DzU 2015, poz. 376).

- Obwieszczenie Ministra Gospodarki z dnia 23 listopada 2016 r. w sprawie szczegółowego wykazu przedsięwzięć służących poprawie efektywności energetycznej (Monitor Polski 2016, poz. 1184).

- Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (DzU 2015, poz. 584, z późn. zm.).

- PN-EN ISO 50001:2011 Systemy zarządzania energią. Wymagania i zalecenia użytkowania.

- Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 1221/2009 z dnia 25 listopada 2009 r. w sprawie dobrowolnego udziału organizacji w systemie ekozarządzania i audytu we Wspólnocie (EMAS), uchylającego rozporządzenie (WE) nr 761/2001 oraz decyzje Komisji 2001/681/WE i 2006/193/WE (Dz.Urz. UE L342/1).

- Dyrektywa Parlamentu Europejskiego i Rady 2012/27/UE z dnia 25 października 2012 r. w sprawie efektywności energetycznej, zmiany dyrektyw 2009/125/WE i 2010/30/UE oraz uchylenia dyrektyw 2004/8/WE i 2006/32/WE (Tekst mający znaczenie dla EOG) (Dz.Urz. UE L 315/1, z późn. zm.).

- PN-EN 60300-3-3:2006 Zarządzanie niezawodnością. Cz. 3. Przewodnik zastosowań. Szacowanie kosztu cyklu życia.

- PN-EN ISO 14001 System zarządzania środowiskowego.

- Robakiewicz M., Czarnecki M., Audyty energetyczne przedsiębiorstw i procedura PN-EN 16247, „Rynek Instalacyjny” nr 6/2016.

- Rozporządzenie Ministra Infrastruktury z dnia z dnia 17 marca 2009 r. w sprawie szczegółowego zakresu i form audytu energetycznego oraz części audytu remontowego, wzorów kart audytów, a także algorytmu oceny opłacalności przedsięwzięcia termomodernizacyjnego (DzU nr 43/2009, poz. 346, zmienione rozporządzeniem z 3.09.2015, DzU 2015, poz. 1606).