Podsumowanie branży instalacyjno-grzewczej w Polsce – drugi kwartał i pierwsze półrocze 2025

Podsumowanie branży instalacyjno-grzewczej w Polsce – drugi kwartał i pierwsze półrocze 2025

W II kwartale 2025 roku sytuacja w branży instalacyjno-grzewczej była daleko od oczekiwań i pokładanych nadziei na odbicie. Po niezłych wynika w I kwartale oraz z kwietnia 2025, maj i czerwiec przyniósł duże rozczarowanie w branży. Pozytywem jest to, że zahamowane zostały pewne gwałtowne trendy spadkowe w grupie pomp ciepła i doszło do wzrostów w tej grupie produktów, ale z drugiej strony ponownie nastąpiły spadki w grupie kotłów gazowych.

Zobacz także

Viyar Supermat vs jedwabisty połysk: jak faktura wpływa na postrzeganie koloru i odciski

Lubisz czyste płaszczyzny, ale nie chcesz muzealnej „sterylności”? Kluczem do efektownego wnętrza jest nie tylko odcień, ale także faktura pokrycia. Supermat „rozprasza” światło i pogłębia kolor, a jedwabisty...

Lubisz czyste płaszczyzny, ale nie chcesz muzealnej „sterylności”? Kluczem do efektownego wnętrza jest nie tylko odcień, ale także faktura pokrycia. Supermat „rozprasza” światło i pogłębia kolor, a jedwabisty połysk wzmacnia odbicia i wizualnie „wydłuża” pomieszczenie. Różnica jest zauważalna już przy pierwszym włączeniu światła: mat tłumi odbicia, a połysk tworzy je jak lustro.

Redakcja RynekInstalacyjny.pl news Pompy ciepła dostarczają dwukrotnie więcej energii niż gaz z Bliskiego Wschodu

Najnowsza analiza Europejskiego Stowarzyszenia Pomp Ciepła EHPA przekonuje, że pompy ciepła są nie tylko technologią efektywnego ogrzewania budynków, lecz także skutecznym sposobem na ograniczenie zależności...

Najnowsza analiza Europejskiego Stowarzyszenia Pomp Ciepła EHPA przekonuje, że pompy ciepła są nie tylko technologią efektywnego ogrzewania budynków, lecz także skutecznym sposobem na ograniczenie zależności Europy od importu paliw kopalnych. Według EHPA obecnie pracujące w Europie pompy ciepła pozwalają uniknąć zużycia 22,88 mld m³ gazu ziemnego. W przeliczeniu na LNG odpowiada to ładunkowi ponad 200 dużych gazowców.

mat. pras. news Tańsze ogrzewanie w blokach z wielkiej płyty

Rosnące koszty energii oraz konieczność modernizacji bloków z wielkiej płyty sprawiają, że samorządy, wspólnoty i spółdzielnie mieszkaniowe coraz częściej szukają nowych sposobów ogrzewania swoich zasobów....

Rosnące koszty energii oraz konieczność modernizacji bloków z wielkiej płyty sprawiają, że samorządy, wspólnoty i spółdzielnie mieszkaniowe coraz częściej szukają nowych sposobów ogrzewania swoich zasobów. Jednym z rozwiązań, które jeszcze do niedawna kojarzyło się głównie z domami jednorodzinnymi, są pompy ciepła. Przykładem takiej inwestycji jest budynek wielorodzinny w miejscowości Trzęsów na Dolnym Śląsku. W obiekcie, który wcześniej korzystał z lokalnej kotłowni węglowej, przeprowadzono termomodernizację,...

II kwartał 2025 był poniżej oczekiwań uczestników rynku instalacyjno-grzewczego, ponieważ nastąpił spory spadek ogólnej sprzedaży urządzeń grzewczych, który osiągnął poziom ok. 15,6%.

Zobacz także: Wymiennik ciepła do pieca CO - jak dobrać odpowiednią moc i ilość płyt?

Niestety nadzieja po I kwartale 2025, że uspokojenie rynku urządzeń grzewczych będzie miało także pozytywny wpływ na odblokowanie decyzji zakupowych i dotyczących wymian dla wszystkich rodzajów urządzeń grzewczych, czyli kotłów gazowych, pomp ciepła, kotłów na biomasę, ale również innych źródeł, takich jak np. kolektory słoneczne i kotły elektryczne, nie znalazła podstawy w II kwartale 2025. Jednak, realnie analizując sytuację, nie oznacza to drastycznego przełomu w sprzedaży urządzeń grzewczych w 2025 roku, chociaż widać także trochę tendencji pozytywnych, szczególnie w grupie instalatorów, którzy sa tym ostatnim ogniwem dostawy urządzeń grzewczych do odbiorcy końcowego. Pogarszająca się wciąż realna sytuacja finansowa, jak również dezinformacja powielana przez media wśród inwestorów indywidualnych ma także negatywny wpływ na decyzje dotyczące wymian urządzeń czy realizacji inwestycji w budownictwie indywidualnym, które coraz częściej są naprawiane zamiast być wymieniane, albo wręcz decyzje inwestycyjne są wstrzymywane w oczekiwaniu na rozwój wypadków.

Gazowe kotły konwencjonalne:

Gazowe kotły konwencjonalne to produkt niszowy, który jest sprzedawany wyłącznie na wymianę tam, gdzie z powodów technicznych lub bardzo wysokich kosztów przeróbki nie można zastosować kotła kondensacyjnego. Udział kotłów konwencjonalnych w całości sprzedaży kotłów gazowych to w dalszym ciągu poniżej 5%. W II kwartale 2025 nastąpił ponownie spadek sprzedaży konwencjonalnych kotłów gazowych wiszących, który wyniósł ok. 37%. W wypadku kotłów stojących, udział tej grupy produktowej jest na granicy pomijalności. Sprzedaż w tej w grupie produktów w II kwartale utrzymuje się dzięki kotłom powyżej 50 kW, które także odnotowały spadek o ok. 24%. Wcześniejsze instalacje zostały zastąpione kotłami kondensacyjnymi.

Gazowe kotły kondensacyjne:

W II kwartale 2025 roku odnotowany został niespodziewany spadek sprzedaży gazowych kotłów kondensacyjnych, który wyniósł około 24% . W przypadku wiszących kondensacyjnych kotłów gazowych sprzedaż w porównaniu do analogicznego kwartału poprzedniego roku spadła według zebranych danych o 24%. Natomiast w grupie gazowych kondensacyjnych kotłów stojących, spadek sprzedaży w II kwartale 2025 roku wyniósł ok. 34%, w przypadku kotłów bez zasobnika spadek o 73%, a w przypadku kotłów ze zintegrowanym zasobnikiem nastąpił wzrost o 21%. W przypadku kotłów dużej mocy pow. 50 kW, w II kwartale 2025 mieliśmy ponownie do czynienia z niewielkim wzrostem poziomu sprzedaży w przypadku kotłów wiszących o 6% i wzrostem w przypadku kotłów stojących o 9%, co łącznie daje niewielki wzrost na poziomie 6% dla kotłów kondensacyjnych o dużej mocy wszystkich łącznie. Taki wynik świadczy o tym, że rynek urządzeń komercyjnych rządzi się swoimi prawami i jest najbardziej stabilny.

Widać powrót do zakupów gazowych kotłów grzewczych po bardzo intensywnej kampanii rozpowszechniania fake newsów na temat szybkiego zakazu używania kotłów gazowych w UE w ogóle, co w 2022 roku i przyniosło dezorientację odbiorców końcowych. To ma przełożenie także na obecną sprzedaż.

Polityka odstraszania od gazu trwa w dalszym ciągu, obecnie pod hasłem podwyżki kosztów ogrzewania gazem ziemnym z tytuły ETS 2, mówi się jedynie o dodatkowych obciążeniach, które mają być jako opłaty, podatki, kary, nakładane na użytkowników. Wszystko to odbywa się w całkowitym oderwaniu od rzetelnej oceny możliwości finansowania tzw. transformacji, cen energii, pewności zasilania. Tymczasem od 01.07.2025 zastapił spadek cen gazu o 14%, co może mieć wpływ na wybór lub pozostanie przy tej technologii jako samodzielnej lub w jako urządzenia szczytowego w instalacjach hybrydowych z OZE.

Oczywiście w dalszym ciągu nie brakuje straszaka, że jak ktoś się zdecyduje na taką inwestycję, to musi się liczyć z ETS 2 w przyszłości, jeżeli nie przejdzie na biogaz. W II kwartale znowu w mediach pojawiły „newsy” jakoby po 2027 roku będzie zakaz użytkowania kotłów gazowych. Swoja droga nasuwa się pytanie, kto taką dezinformację sieje i dlaczego?

Póki co, użytkownicy płacą dość duże kwoty za naprawę kotłów, nie mając chęci na modernizację czy ich wymianę, z powodu podsycanej w dalszym ciągu niepewności co do przyszłości gazu, co na szczęście dla rynku już przynosi coraz mniejszy efekt i użytkownicy biorą pod uwagę ryzyko decyzji politycznych, ale kalkulują, co im się bardziej opłaca w bliższej perspektywie czasowej, biorąc pod uwagę szereg lokalnych warunków brzegowych.

Kotły olejowe:

W grupie kotłów olejowych, w II kwartale 2025 roku nastąpił kolejny spadek sprzedaży, który wyniósł ok. 18%.Przy czym, w przypadku kotłów konwencjonalnych poziom sprzedaży wzrósł o 83%, ale dotyczy to małej bazowej liczby kotłów, a w przypadku kotłów kondensacyjnych nastąpił spadek o 39%. Oczywiście dotyczy to bardzo niskiej ilościowej bazy odniesienia na poziomie kilkuset sztuk w skali kraju i nie można tej skali porównać z kotłami gazowymi czy pompami ciepła. Kotły olejowe nie są w Polsce popularnym źródłem ciepła i raczej pozostaną rynkiem niszowym, ale także będą podlegać restrykcjom zalecanym w ramach dekarbonizacji, jeżeli nie będą zasilane bioolejem. Zresztą jako urządzenia grzewcze zasilane paliwami kopalnymi także zostały w i kwartale 2025 wykluczone z programu „Czyste Powietrze” podobnie jak kotły gazowe.

Kotły na paliwa stałe:

W II kwartale 2025 roku widoczny był ponowny wzrost zainteresowania kotłami na paliwa stałe, głównie kotłami na pellet, a w szarej strefie kotłami wszystkopalnymi, czyli takimi, gdzie sprzedawcy instruują kupca, co, jak i gdzie odkręcić, żeby dorzucić na ruszt coś, co chciałoby się spalić. Należy jednak podkreślić, że opinie na ten temat były bardzo różne. Od euforycznych mówiących o dwucyfrowych wzrostach, po bardziej wyważone. Okres pierwszego półrocza danego roku zawsze generuje spadki sprzedaży źródeł ciepła, stąd prawdopodobnie taka zróżnicowana ocena rynku. Mimo wszystko w nowej odsłonie programu „Czyste Powietrze”, w kwietniu udział wniosków dotyczących kotłów na biomasę osiągnął dominujący poziom 70%. Równocześnie, hurtownie zgodnie sygnalizują, że przestały się sprzedawać kotły, które nie mają możliwości montażu czy wykorzystania tzw. rusztu awaryjnego. Taka sytuacja prowadzi do absurdu, że beneficjent np. programu mającego na celu redukcję smogu i niskiej emisji w ogóle, dostaje dofinasowanie na kotły, które taką emisje właśnie powodują. Oczekiwania klienta doprowadziły do tego, że coraz więcej producentów, nawet tych bardzo konserwatywnych i traktujących poważnie kwestię zakazu rusztu awaryjnego, ugina się pod presją rynku i wychodząc naprzeciw takiemu patologicznemu zapotrzebowaniu klientów, oferuje kotły z rusztem awaryjnym, choćby z tego powodu, żeby nie tracić udziału w rynku. Warto jednak przypomnieć Rozporządzenie Ministra Przedsiębiorczości i Technologii po zmianach z dnia 21 lutego 2019 roku, § 2 punkt 2, którego treść brzmi następująco: „W kotłach z automatycznym sposobem zasilania paliwem stałym zakazuje się stosowania elementu konstrukcyjnego pozwalającego na ręczne zasilanie paliwem.” Warto też zauważyć, że sytuacja ta szkodzi ogólnemu wizerunkowi kotłów na biomasę jako urządzeń przyjaznych środowisku. Może to zniweczyć wysiłki producentów, którzy rzetelnie spełniają rygorystyczne wymogi dotyczące ograniczenia niskiej emisji oraz warunki zawarte w regulaminie programu „Czyste Powietrze”, jak również być w przyszłości wykorzystane przez przeciwników spalania biomasy jako argument za zakazem stosowania tych źródeł ciepła w ogóle.

Tak że mimo wzrostu zainteresowania kotłami i ich zwiększonym popytem w stosunku do podaży dalej dało się zauważyć ostrą walkę cenową. Zauważmy, że ceny kotłów od początku roku 2022 nie były dotychczas podwyższane, a wręcz przeciwnie, obniżane różnymi akcjami promocyjnymi. Wielu producentów posiada jeszcze spore stany magazynowe kotłów mniej rotujących, co wywołuje presję na wyprzedaż magazynów. Duży wpływ na sytuację rynkową kotłów biomasowych ma obecnie także udział w procesie sprzedaży firmy wykonawczych z branży OZE (akwizytorów), biorących aktywny udział w programie „Czyste Powietrze”. Duże zainteresowanie tanim produktem przy umiarkowanej, a czasami niskiej jakości, podobnie jak ma to miejsce w wypadku pomp ciepła, co jest zagrożeniem dla tego segmentu rynku urządzeń grzewczych. Zaczęły się pojawiać podobne patologie jak w wypadku pomp ciepła. Obecnie widać już coraz większą aktywność firm akwizytorskich zarabiających na programie „Czyste Powietrze” w kierunku kotłów na pelet, co jest następnym krokiem tej grupy firm po zdemolowaniu rynku pomp ciepła.

Pompy ciepła i ogrzewanie elektryczne:

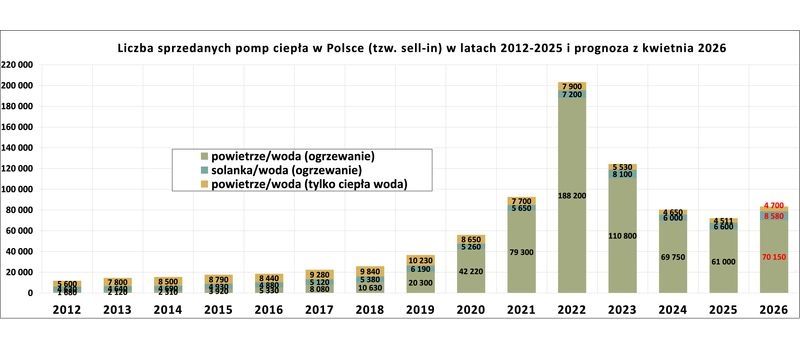

W II kwartale 2025 roku obserwowaliśmy dalsze stabilizowanie się sprzedaży pomp ciepła w porównaniu do poprzednich kwartałów z tendencją wzrostową, które jednak był kwartałem o dużych spadkach rok do roku. Utrwaliły się nawet tendencje wzrostowe sprzedaży w niektórych grupach pomp ciepła, co przełożyło się na ogólny lepszy statystyczny wynik sprzedaży pomp ciepła, co część producentów potwierdza, ale tłumaczy to agresywną polityką cenową i marketingową, co przekłada się bezpośrednio na spadki marży.

Sytuacja rynkowa pomp ciepła w 2025 roku w dalszym ciągu pomimo wzrostów sprzedaży budzi poważne obawy. W ostatnich dwóch latach rynek napotkał na szereg barier, które istotnie ograniczają jego rozwój. Przyczyniły się do tego głównie: niepewność co do wymagań dla pomp ciepła w ramach wpisywania na listę ZUM, co powoduje dalsze kontrowersje nawet dla produktów, które przeszły dodatkowe badania, oraz zmienne regulacje prawne prowadzące do zastoju decyzyjnego wśród inwestorów. Pewnym kuriozum, które pojawiło się pod koniec II kwartału, było zawieszenie na liście ZUM hybrydowych pomp ciepła, gdzie grzałkę elektryczną zastępuje urządzenie gazowe, żeby w okresie szczytowym zmniejszyć obciążenie sieci elektroenergetycznych. Decyzja NFOŚiGW oraz IOŚ jest o tyle dziwna, że na liście EPREL te urządzenia są bez dodatkowych warunków listowane jako hybrydowe pompy ciepła w grupie pomp ciepła. Mimo wszystko, widoczna jest promocja rozwiązań hybrydowych – łączących pompy ciepła, kotły gazowe, kolektory słoneczne oraz instalacje fotowoltaiczne. Warto zwrócić uwagę, że brakuje w tym wszystkim połączenia pomp ciepła z energią wiatrową, co byłoby raczej bardziej wskazane ze względu na warunki pogodowe w okresie grzewczym.

W dalszym ciągu pokutuje negatywne nastawienie w wyniku czarnego PR wobec pomp ciepła w 2024 roku i brak edukacji konsumentów – mimo wielu kampanii informacyjnych, potencjalni użytkownicy nadal nie są w pełni świadomi korzyści płynących z pomp ciepła i warunków, w jakich powinny być instalowane, co zmniejsza ich zainteresowanie, a bazują na publikacjach w internecie, które manipulują faktami.

Niestety, jest to pokłosie zbyt intensywnej promocji pomp ciepła w poprzednich latach wspieranych planowanymi zakazami czy utrudnieniami dla alternatywnych technologii grzewczych. Perspektywy na zmianę obecnej sytuacji wydają się bardzo ograniczone. Rynek pomp ciepła wydaje się wchodzić w okres stagnacji nie tylko w Polsce, a także w innych krajach UE. Niepokojące jest to, że decydenci nie potrafią albo nie chcą wyciągnąć wniosków z dotychczasowych doświadczeń i konsekwentnie brną w działania i decyzje, które doprowadziły do obecnego kryzysu. Potrzebne są zdecydowane działania ze strony sektora publicznego i prywatnego, aby ożywić tę branżę i zapewnić jej rozwój.

W dalszym ciągu z rynku schodzą informacje, że pomimo wyprzedaży w poprzednich kwartałach magazyny w hurtowniach nadal zapełnione są tanimi azjatyckimi urządzeniami, co powoduje dalszą erozję cenową.

Zauważalnym wyzwaniem od poprzedniego roku jest wciąż pogarszająca się opinia publiczna na temat pomp ciepła. Można trafić na dużą liczbę nieprzychylnych komentarzy – zwłaszcza w mediach społecznościowych i przestrzeni internetowej. Negatywna narracja często opiera się na niepełnych lub nieprawdziwych informacjach, które skutecznie zniechęcają potencjalnych klientów, szczególnie wśród osób mniej technicznie zorientowanych. To zjawisko stanowi istotną barierę komunikacyjną i sprzedażową, wymagającą aktywnego przeciwdziałania poprzez edukację rynku oraz rzetelne przedstawianie rzeczywistych kosztów i korzyści związanych z użytkowaniem pomp ciepła.

W II kwartale 2025 były widoczne różnice w tendencjach wzrostowych i spadkowych we wszystkich głównych grupach produktowych pomp ciepła. W przypadku gruntowych nierewersyjnych pomp ciepła w II kwartale 2025 nastąpił spadek o 6%, czyli mniejszy niż w poprzednim kwartale. W przypadku pomp ciepła gruntowych o dużej mocy wynik był zróżnicowany, od wzrostu 35% w wypadku pomp grunt-woda i grunt-powietrze, po spadek 50% w wypadku pomp wodnych. W grupie gruntowych pomp ciepła rewersyjnych, tym razem nastąpił niewielki, bo 2-procentowy spadek sprzedaży wobec wzrostu ok. 45% w poprzednim kwartale. Taki względnie stabilny wynik jest spowodowany tym, że gruntowe pompy ciepła są urządzeniami zaawansowanymi oferowanymi praktycznie tylko przez wyspecjalizowane firmy i udział importu spoza UE jest tutaj niewielki. Są to jednocześnie urządzenia drogie, ale właściwie dobrane i zainstalowane dają gwarancje niezawodności i oszczędności w eksploatacji, przez co mogą być pozytywnym ambasadorem dla technologii pomp ciepła. W grupie nierewersyjnych pomp ciepła powietrze-woda nastąpił spadek o 29%, przy czym w przypadku pomp ciepła typu split nastąpił tym razem spadek na poziomie 16% w mocach poniżej 20 kW. W przypadku rewersyjnych powietrznych pomp ciepła nastąpił całkowity prawie trzykrotny za sprawą wyniku pomp powietrze-powietrze. W przypadku pomp typu split o małej mocy wzrost sprzedaży wyniósł 76%, a pomp typu monoblock wzrost sprzedaży był na poziomie ok 50%. Ogólnie kwartał zakończył się wzrostem 45% dla wszystkich pomp ciepła, nie uwzględniając pomp powietrze-powietrze i VRF. Należy jednak pamiętać, że punktem odniesienia był już dużo słabszy w sprzedaży pomp ciepła I kwartał 2024.

Drugi kwartał 2024 to nie tylko wzrost zainteresowania pompami ciepła. W przypadku kotłów i podgrzewaczy elektrycznych nastąpiła stabilizacja poziomu sprzedaży z niewielkim kilkuprocentowym wzrostem. W grupie kotłów przemysłowych i komercyjnych ponownie nastąpiły nawet całkiem duże wzrosty. W dalszym ciągu część dostawców pomp ciepła dokupuje do oferowanych przez siebie urządzeń kotły elektryczne do tworzenia wydajnych instalacji hybrydowych w miejsce grzałek eklektycznych do podgrzewania wody, jeżeli w niskich temperaturach pompa ciepła jest niewydolna, czyli do rozwiązania, gdzie kotły i podgrzewacze elektryczne, stosowane są jako uzupełniające źródła szczytowe. W tym segmencie produktów II kwartał 2025 wydaje się podobny względem wielkości sprzedaży jak I kwartał 2025. Stan rynku można podsumować w następujący sposób:

- podgrzewacze przepływowe elektryczne – stabilny poziom sprzedaży

- kotły elektryczne – niewielki wzrost.

Kolektory słoneczne:

W II kwartale 2025 roku w grupie kolektorów słonecznych nastąpił tym razem spadek sprzedaży na poziomie 11%, co pozwoliło na niewielki, bo 1-procentowy wzrost w skali półrocza. Trudno to logicznie wytłumaczyć w sytuacji, gdy cały czas widoczny jest spory wzrost zapytań o instalacje kolektorów słonecznych zarówno do ciepłej wody użytkowej, jak również wsparcia ogrzewania. Coraz bardziej widać brak fachowców, którzy mogą dobrze zamontować taką instalację, w wyniku czego często klient odkłada montaż takiej instalacji na później, gdy ekipa montażowa będzie dostępna. Taka sytuacja ma z pewnością bezpośredni wpływ na decyzję klienta, który rezygnuje z tego rozwiązania.

Inną przyczyną takiej sytuacji może być fakt, iż nie funkcjonują obecnie żadne łatwo dostępne formy dofinansowania tej technologii, które mogłyby prowadzić do pewnego równoważenia sprzedaży pomiędzy poszczególnymi kwartałami, w obecnej sytuacji uzależnienia sprzedaży w branzy grzewczej od dostępności dofinasowania. W dalszym rozwoju rynku, a właściwie jego powrocie na poprzednie tory, niewątpliwie bardzo pomocny byłby ogólnopolski i łatwo dostępny program dofinansowań, z którego mógłby skorzystać każdy zainteresowany, ale nie na poziomie, który później po zakończeniu skutkowałby ponownym załamaniem rynku.. System, w którym dofinansowanie byłoby nieprzesadzone i pozwalało działać w perspektywie długofalowej, bez zbędnego psucia rynku, byłoby czynnikiem motywującym do stosowania takiej instalacji, a nie spekulacji i drenowania funduszy. O technice solarnej cieplnej mówi się coraz więcej w kontekście modernizacji dużych budynków, ciepła procesowego, wspomagania ciepłowni, ale należy pamiętać, że bardzo dużą grupą, w której technologia ta może z powodzeniem działać, generować oszczędności dla użytkowników i zmniejszać zużycie energii pierwotnej, są gospodarstwa domowe.

W związku z tym zachowanie się rynku jest wynikiem jego organicznego działania. Widać tym samym powrót do pewnej sezonowości w sprzedaży kolektorów słonecznych. Należy zwrócić uwagę, że pierwszy kwartał zwykle charakteryzował się najsłabszym poziomem sprzedaży kolektorów słonecznych.

Obecnie przygotowywane są wytyczne i poradniki stosowania i montażu instalacji kolektorów słonecznych na poziomie UE, które ukażą się w III kwartale. Dotyczą one implementacji art. 10 EPBD mówiącego o konieczności większego udziału energii słonecznej w zaopatrzeniu budynków w energię. W pierwszym kwartale miały miejsce konsultacje takich dokumentów, które w II kwartale zostały przedstawione Komisji Europejskiej.

Warto także zauważyć wzrost zapytań o takie rozwiązania ze względu bardziej widoczne na ujęcie w programie „Czyste Powietrze”. Na razie nie ma przełożenia na sprzedaż ze względu na zbyt krótki czas od ponownego uruchomienia projektu, szczególnie w sytuacji znacznego okrojenia dostępnej oferty technologicznej do dofinasowania w ramach tego programu.

Gazowe przepływowe podgrzewacze do ciepłej wody użytkowej:

Rynek przepływowych gazowych podgrzewaczy do ciepłej wody użytkowej II kwartale 2025 odnotował spadek sprzedaży na poziomie 5%. Można przyjąć, że ta technologia wytwarzania ciepłej wody użytkowej jest wypierana przez inne źródła wytwarzania c.w.u. Tego typu urządzeń nie montuje się już w nowym budownictwie, jest to wyłącznie rynek wymian.

Grzejniki i inne elementy instalacyjne:

Dla grzejników stalowych II kwartał 2025 okazał się stosunkowo słaby. Styczeń wydawał się obiecujący, ale później z każdym miesiącem było coraz słabiej. I kwartał 2025 roku zakończył się dwucyfrowym spadkiem sprzedaży grzejników na poziomie 10-15%. Głównym czynnikiem był spadek rozpoczynanych budów po stronie projektów deweloperskich na przełomie 2023/24. Rynek detaliczny dalej słaby, inwestycje są rozciągane w czasie. Widoczny był spadek sprzedaży detalicznej na rynku tradycyjnym, który jest kompensowany przez projekty inwestycyjne, ale przy coraz niższej marżowości, bardzo dużej konkurencji. Na poziomie hurtowni, niewielki ok. 1-2-procentowy wzrost w II kwartale w stosunku do II kwartału 2024 w wypadku grzejników stalowych. Z perspektywy producentów, II kwartał lekko powyżej słabego II kwartału 2024, ale w skali półrocznej, pierwsze półrocze było nieco słabsze od pierwszego półrocza 2024. W przypadku grzejników alumniowych nastąpił spadek na poziomie ok.10%. Ogólne podsumowując grzejniki, w grzejnikach designerskich, specjalnych, nastąpił wzrost o około 15-20% w drugim kwartale w stosunku do pierwszego. W podstawowych grzejnikach bez zmian. Wynik osiągnięty zbliżony do tego z kwartału pierwszego, czyli w grzejnikach tradycyjnych słabo ze względu na brak remontów i modernizacji.

Tam, gdzie następowała sprzedaż na podobnym poziomie w sztukach w porównaniu do I kwartału 2024 roku, nastąpił wartościowy spadek ze względu na większy udział sprzedaży wyrobów na inwestycje przy bardzo wysokich rabatach i bardzo niskich marżach. Rynek tradycyjny – detal, remonty, modernizacja słabo bez oznak odwrócenia tendencji.

W przypadku inwestycji panuje bardzo duża konkurencja, co powoduje spadek marży. Finalnie oznacza to spadek kilkuprocentowy w stosunku do pierwszego półrocza 2024 przy wzroście udziału inwestycji.

W ogrzewaniu podłogowym w II kwartale 2025 dominowały dwie tendencje – potencjał rynkowy bez spektakularnych wzrostów (m.in. ze względu na dalszą stagnację w budownictwie jednorodzinnym sprzed 1-2 lat w ilości rozpoczynanych budów) oraz podobnie jak w wypadku grzejników płytowych ponadprzeciętną konkurencję (w tym przede wszystkim cenową) wśród producentów. Zwiększa się udział ogrzewania podłogowego w ogrzewaniu pomieszczeń w nowych budynkach ze względu na wyższe standardy efektywności energetycznej.

W pozostałych elementach instalacji grzewczych, dynamika sprzedaży w II kwartale 2025 w porównaniu do I kwartału 2024 we wszystkich grupach produktowych była także bez rewelacji, w najlepszym wypadku z kilkoma wyjątkami mówiło się o powtórzeniu wyniku z zeszłego roku, ale raczej mówiono o kilku- lub nawet kilkunastoprocentowych spadkach. Widoczny był wyraźny wzrost sprzedaży elementów ogrzewania płaszczyznowego pod koniec kwartału, ale bez szczególnego pozytywnego przełożenia na wynik całego okresu raportowego. W stosunku do poprzedniego roku, były dość duże rozbieżności co do oceny rynku. Wartościowo, sprzedaż pozostałych elementów na poziomie sell-out według informacji przekazywanych z rynku w skrajnych przypadkach można przyjąć spadek albo wzrost o około 10%. Inne elementy instalacyjne, klimatyzacja i ogrzewanie podłogowe notują nieznaczne wzrosty. Brak zainteresowania PV z powodu braku programów dotacyjnych.

Podobnie jak w poprzednim kwartale, sprzedaż odbywała się według trendu źródeł ciepła – spadek na osprzęcie do kotłów gazowych i na paliwa stałe, wzrost osprzętu do pomp ciepła. Przyczyny generalnie się nie zmieniły względem roku poprzedniego, natomiast spadła odczuwalnie liczba obsługiwanych bieżąco inwestycji.

W wypadku zasobników ciepła w II kwartale 2025 nastąpił spadek na poziomie 5%, ponieważ zasobniki i bufory najczęściej są montowane razem z towarzyszącym urządzeniem grzewczym jako element instalacji, ale również jako bufor ciepła w instalacjach hybrydowych przy modernizacjach. Jednak dało to w skali półrocznej wzrost o 15%. Sprzedaż buforów dwuwężownicowych tym razem w II kwartale 2025 spadła o 12%. Spadki miały także zasobniki bezwężownicowe który wyniósł 15%, oraz zasobniki jednowężownicowe odnotowały w I kwartale 2025 roku spadek o 5%.

Podsumowanie

II kwartał 2025 roku przyniósł pewne rozczarowanie i zmiany w tendencjach spadków czy nawet odwrócenie trendu do wzrostu sprzedaży, co przełożyło się na ogólny negatywny wynik w całym II kwartale 2025 roku. To spowodowało, że rynek urządzeń grzewczych jednak w dalszym ciągu jest daleki od uporządkowania, po bałaganie, jaki miał miejsce w 2022, 2023 i 2024 roku. Negatywnym symptomem jest spadek liczby rozpoczynanych budów i liczby pozwoleń na budowę w budownictwie mieszkaniowym, co z pewnością będzie miało wpływ na wyniki branży w końcówce 2025 roku oraz w latach 2026-2027.

Poprawienie sytuacji na rynku zależy od bardzo wielu czynników zewnętrznych i niestety od decyzji politycznych. Sprzedaż zależy od siły nabywczej klientów, którzy niestety są uzależnieni od poziomu wsparcia i kupują często określone produkty bez refleksji, jak będą funkcjonować później podczas eksploatacji. Dużym obciążeniem dla rynku instalacyjno-grzewczego jest jego uzależnienie od różnych programów wsparcia. Sytuacja, gdzie sprzedaż jest uzależniona tak mocno od dofinasowań, jest bardzo niekorzystna dla rozwoju rynku i samej transformacji, podobnie jak bezrefleksyjnie lub bez wcześniejszej analizy podejmowane decyzje polityczne. Obecne programy dotacyjnie niestety nie przybliżają nas do tego stanu, ale trzeba stwierdzić, że doraźnie pozwalają zrobić w określonych grupach produktów wzrosty obrotów, ale w ograniczonej perspektywie czasowej. Zatrzymanie takiego programu jest obecnie równoznaczne z zapaścią sprzedaży w danym segmencie rynku. Z pewnością stabilizacji rynku mogłoby sprzyjać uspokojenie emocji po chaosie informacyjnym dotyczącym interpretacji wprowadzonych ostatnio dotacji unijnych.

Obecne zmiany, które obserwujemy w naszej branży, są związane w wdrażaniem nowych regulacji UE, czyli EPBD, EED i RED III, oraz implementacji tych regulacji do prawa polskiego. Wywoływanie nacisku na decydentów przez różne przekazy na ten temat powodują chaos komunikacyjny, który nie sprzyja podejmowaniu decyzji przez inwestorów. Już obecnie widać, że szereg wcześniejszych planów będzie wymagało korekty działań, nawet pomimo oporu środowisk, które inicjowały zmiany transformacyjne. Transformacja jest konieczna, w branży instalacyjnej już widać zmianę technologiczną, jednak ważne jest w jaki sposób się to wprowadza w życie. Wbrew obecnej sytuacji rynkowej, z pewnością można się będzie niedługo spodziewać renesansu wykorzystania np. kolektorów słonecznych nie tylko do pozyskiwania c.w.u., ale również do wsparcia wytwarzania ciepła dla c.o. oraz dla przemysłu. Wymusi to ekonomia, ale należy pamiętać, że technologia kolektorów słonecznych jest pierwszą ofiarą przyjętego systemu wsparcia finansowego, co rzutuje na rozwój stosowania tej technologii przez cały czas. Także widać wzrost świadomości co do konieczności magazynowania ciepła, które jest niezbędne, jeżeli poważnie myślimy o zwiększaniu udziału OZE w ogrzewnictwie. Widać także duży wzrost internetu i mediów społecznościowych jako źródła informacji, ale również sprzedaży.

Póki co planowanie obrotów w poszczególnych grupach produktowych jest raczej zachowawcze, ponieważ mamy zbyt mało powodów do optymizmu i zakładania spektakularnych wzrostów sprzedaży.

Pełny raport do pobrania: https://spiug.pl/raporty/podsumowanie-rynku-urza%cc%a8dzen-grzewczych-w-polsce-w-ii-kwartale-2025/

mat. SPIUG