Sytuacja w branży instalacyjno-grzewczej w I kwartale 2023

SPIUG

W I kwartale 2023 roku sytuacja w branży instalacyjno-grzewczej uległa według ogromnej większości zebranych opinii widocznemu pogorszeniu. Widoczne były spadki w większości grup produktowych z wyjątkiem pomp ciepła i kotłów elektrycznych, gdzie także wzrosty były dużo niższe niż we wcześniejszych kwartałach, pomimo niższej bazy odniesienia. Spadek sprzedaży nastąpił we wszystkich pozostałych grupach produktowych, ale z różnych powodów.

Zobacz także

SCHIESSL POLSKA Sp. z o.o. news Klimatyzacja Hisense RAC – nowe ulotki

Nowa odsłona ulotek klimatyzacji Hisense!

Nowa odsłona ulotek klimatyzacji Hisense!

Panasonic Marketing Europe GmbH Sp. z o.o. news Nowa generacja komercyjnych rozwiązań grzewczo-chłodzących firmy Panasonic

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

SCHIESSL POLSKA Sp. z o.o. news Kup 6 klimatyzatorów Hisense i wygraj TV

Kupuj Hisense i wygrywaj TV!

Kupuj Hisense i wygrywaj TV!

Sam początek roku wydawał się dość obiecujący, jednak od lutego sytuacja wygląda znacznie gorzej. Bardzo wiele inwestycji, zarówno prywatnych jaki i deweloperskich, jest wstrzymana lub zamrożona. Badania firmy RAMIRENT pokazały, że od 35 do nawet 65% (w zależności od województwa) gospodarstw domowych zawiesiło lub zupełnie zrezygnowało z renowacji domów i mieszkań ze względu na inflację.

Na drugim biegunie widać wzmożoną akcję składania wniosków w programie „Czyste Powietrze”, co dobrze wyrokuje na dalszą część roku.

Monitorując rynek sprzedaży bezpośrednio do klienta końcowego (DIY i eCommerce), również w I kwartale 2023 widać około 20-procentowe spadki w kategoriach urządzeń grzewczych i do produkcji ciepłej wody.

Wśród instalatorów widoczny jest także drastyczny spadek zainteresowania zleceniami na nowe prace instalacyjne czy modernizacyjne. Można przyjąć, że liczba ofert spadła o 25%, a sfinalizowanych kontraktów nawet o 30%. Podwyżki cen urządzeń oraz osłabienie możliwości finansowych inwestorów spowodowały także, że magazyny u dystrybutorów są pełne pomp ciepła i kotłów, ale nie ma popytu, nie działają nawet promocje i rabaty, klienci wstrzymali się z inwestycjami.

Coraz częściej widać zjawisko, że klienci decydują się na naprawę kotłów, a nie wymieniają na nowe, ponieważ koszty modernizacji, nawet przy korzystaniu z różnych form wsparcia finansowego stały się bardzo wysokie.

Widać, że od początku 2023 roku rynek ewidentnie odreagowuje nieproporcjonalne tempo wzrostu w 2022 r. Liczba dotychczasowych zamówień nie była możliwa do utrzymania przy jednoczesnym zahamowaniu konsumpcji. W I kwartale 2023 roku odnotowano przewidywane wcześniej spowolnienie gospodarcze.

Pomimo procentowego spadku sprzedaży w I kwartale 2023 r. wzrostem zainteresowania cieszą się także kolektory słoneczne, do czego przyczyniło się pojawienie regionalnych dotacji i dopłat oraz wzrost cen energii, jak również większa świadomość co do wykorzystania tej technologii w celu redukcji kosztów ogrzewania i przygotowania c.w.u.

Dalszy spadek zanotowano natomiast w przypadku sprzedaży grzejników stalowych i aluminiowych, co może wynikać zarówno z sytuacji na rynku mieszkaniowym, jak i coraz częstszym stosowaniem w budownictwie deweloperskim ogrzewania podłogowego.

Ostry zjazd inwestycji w budownictwie mieszkaniowym zaowocował negatywnymi wynikami wielu firm z branży instalacyjnej, które tradycyjnie dostarczały swoje produkty do nowobudowanych obiektów. Swoje też dołożyły tutaj konieczne z powodu zwyżki cen surowców, podwyżki cen produktów końcowych.

Podsumowując jednak na chłodno, wyniki sprzedaży większości firm były sporo lepsze niż kilka lat temu, tuż przed pandemią, kiedy mówiło się o bardzo dobrych wynikach dla branży instalacyjno-grzewczej. Wysokie wzrosty w ostatnich latach obudziły apetyty, że tak będzie ciągle, jednak w gospodarce przychodzi czasem okres zadyszki i należy to wkalkulować w działalność swojej firmy.

Wszyscy rozmówcy potwierdzali te same przyczyny zastoju w branży instalacyjno-grzewczej, tj. mocne wyhamowanie naszej gospodarki, a przede wszystkim olbrzymie spadki liczby udzielanych kredytów mieszkaniowych począwszy od listopada ubiegłego roku (średnio 47%) za sprawą wysokich stóp kredytowych i zdolności kredytowej potencjalnych inwestorów, a co za tym idzie duży spadek liczby mieszkań, których budowę rozpoczęto i na które wdano pozwolenia na budowę. Do tego wszystkiego nakładają się olbrzymie zapasy towaru zarówno w magazynach hurtowników, ale przede wszystkim wykonawców.

W branży urządzeń grzewczych głównym czynnikiem wzrostu cen urządzeń i elementów instalacji nie była inflacja, a wzrastające koszty produkcji z tytułu wzrastających kosztów surowców i nośników energii, w tym energii elektrycznej koniecznych do produkcji urządzeń i podzespołów. Można przyjąć, że wzrosty cen w branży były dwucyfrowe, ale nie było to równomiernie rozłożone, ponieważ dotyczy to wzrostów od kilkunastu do kilkudziesięciu procent.

Przeczytaj także: Rynek urządzeń grzewczych w II kwartale 2022 r.

Sytuacja w wybranych grupach produktowych

Sprzedaż urządzeń grzewczych w I kwartale 2023 była kontynuacją końcówki IV kwartału 2022. W prawie wszystkich grupach produktowych, tj. poza pompami ciepła i kotłami elektrycznymi odnotowano spadki sprzedaży do nawet kilkudziesięciu procent. Również w wypadku grup produktowych, gdzie odnotowano wzrosty, ich skala była daleka od tego, do czego byliśmy przyzwyczajeni w 2022 roku.

Gazowe kotły konwencjonalne

Gazowe kotły konwencjonalne to obecnie produkt niszowy, który jest sprzedawany wyłącznie na wymianę tam, gdzie z powodów technicznych lub bardzo wysokich kosztów przeróbki nie można zastosować kotła kondensacyjnego. Udział kotłów konwencjonalnych w całości sprzedaży kotłów gazowych to ok. 5%. W I kwartale 2023, spadek sprzedaży konwencjonalnych kotłów gazowych wiszących wyniósł ok. 31%, co jest więcej jak w IV kwartale 2022, kiedy spadek wyniósł 20%.

Gazowe kotły kondensacyjne

W I kwartale 2023 roku odnotowany został po raz trzeci w historii tak duży spadek sprzedaży wiszących kotłów kondensacyjnych w porównaniu do analogicznego kwartału poprzedniego roku który wyniósł 46%, oraz 56 % spadek w grupie gazowych kondensacyjnych kotłów stojących. Dla porównania, w pierwszym kwartale 2022 roku odnotowany był 10-procentowy wzrost sprzedaży. Poziom sprzedaży gazowych wiszących kotłów kondensacyjnych w 1 kwartale 2023 jest mniej więcej taki jak w I kwartale 2019 roku.

Gazowy kocioł kondensacyjny pozostał w dalszym ciągu podstawowym urządzeniem grzewczym sprzedawanym w największej ilości. W I kwartale 2023 w wypadku kotłów stojących o większej mocy tj. powyżej 50 kW nastąpił mniejszy spadek, który wyniósł 12%, w wypadku kotłów kondensacyjnych stojących spadek wyniósł 4%, oraz 14-procentowy spadek w wypadku kondensacyjnych kotłów wiszących, czyli dużo mniej niż w IV kwartale 2022. W dalszym ciągu dochodzą sygnały z rynku o problemach z możliwością doprowadzenia do budynku przyłącza gazowego, pomimo dynamiki wzrostu nowych przyłączy gazowych na poziomie ok. 9% w skali kraju, co także ma negatywny wpływ na segment rynku gazowych kotłów grzewczych.

Kotły olejowe

W grupie kotłów olejowych, w I kwartale 2023 roku nastąpił podobnie jak w innych kotłach spadek sprzedaży o ok. 17%. Przy czym, w wypadku kotłów konwencjonalnych nastąpił spadek sprzedaży, który wyniósł 18%, ale dotyczy to małej bazowej ilości kotłów, a w wypadku kotłów kondensacyjnych nastąpił spadek o 20%.

Kotły na paliwa stałe

W I kwartale 2023 podobnie jak kwartał wcześniej miał miejsce znaczny spadek w zakupach kotłów grzewczych na paliwa stałe opalanych peletem, z tendencją stabilizacji podobnie jak w innych grupach kotłów grzewczych. Cena peletu pod koniec roku zaczęła spadać, co raczej nie przełożyło się w bardzo widoczny sposób na wzrost sprzedaży kotłów na biomasę w I kwartale 2023 roku z przyczyn tych samych co w wypadku innych urządzeń grzewczych. Brak jest miarodajnych danych dla sprzedaży rynkowej tych urządzeń, ale zdaniem producentów, spadki mogą być w I kwartale 2023 w podobnie jak kwartał wcześniej na poziomie 50-60%. Widać także wśród producentów kotłów na paliwa stałe tendencję do wprowadzania do oferty różnych innych produktów i nowoczesnych źródeł ciepła takich jak pompy ciepła czy kotły elektryczne. Problem dostępności surowca – drewna i jego odpadów jest kluczem do odbudowy rynku nowoczesnych kotłów spalających biomasę. Czołowi producenci tych urządzeń w Polsce ratują się eksportem swoich wyrobów za granicę.

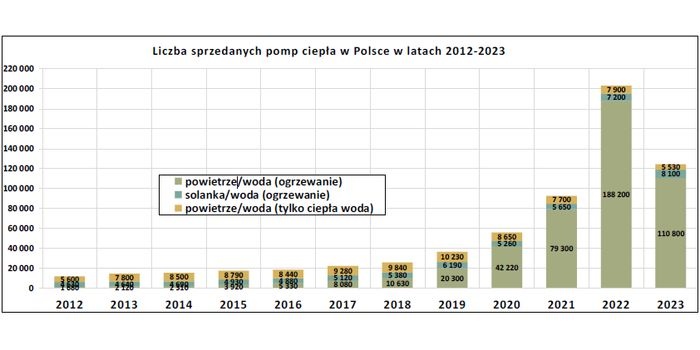

Pompy ciepła i ogrzewanie elektryczne

W I kwartał 2023 roku, podobnie jak wcześniej charakteryzował się dalszym trendem wzrostowym w grupach nowoczesnych zaawansowanych urządzeń grzewczych zasilanych energią elektryczną takimi jak pompy ciepła i nowoczesne przepływowe kotły grzewcze, aczkolwiek dynamika wzrostu znacznie osłabła z powodu koniunktury i sytuacji rynkowej.

Lawinowy wzrost zainteresowania pompami ciepła stanowił problem dla producentów, aby sprostać zwiększonemu zapotrzebowaniu, nie tylko w Polsce, ale również w innych krajach Europy. We wcześniejszych raportach sygnalizowany był potencjalny problem, że w wyniku takich działań, spora część rynku europejskiego zostanie przejęta przez firmy z Dalekiego Wschodu, co nastąpiło pod koniec 2022 roku. Według różnych szacunków, pod koniec 2022 roku do Polski wjechało 80-100 tys. zamówionych wcześniej powietrznych pomp ciepła, które obecnie znajdują się w magazynach różnych importerów. Pewna niespodzianką in plus w I kwartale 2023 roku był wyraźny wzrost sprzedaży gruntowych pomp ciepła, czyli klasyki gatunku.

Zarówno dobór, jak i wykonawstwo wymaga dużej fachowości. Być może jest to pewne odwrócenie trendu od masówki i po pewnych negatywnych doświadczeniach z 2022 roku, powrót do uznanych i pewnych firm, które mogą zagwarantować fachowe doradztwo, dobór i instalację pomp ciepła, tak aby ten segment rynku rozwijał się konsekwentnie i stabilnie bez bicia niebezpiecznych dla branży i użytkowników rekordów. Dlatego organizacje branżowe mające w swoim portfolio pompy ciepła, będą musiały w 2023 roku położyć ogromny nacisk na edukację zarówno instalatorów, jak również użytkowników końcowych, żeby pokazać, jak ważny jest prawidłowy dobór pompy ciepła do danych warunków budynku i jej staranna instalacja. Dzięki temu będzie można zapewnić stabilny i konsekwentny wzrost tego rynku bez negatywnych skutków ubocznych w postaci niezadowolenia klienta.

W I kwartale 2023 roku pompy ciepła odnotowały ponad 50-procentowy wzrosty sprzedaży, co jest kolejnym bardzo dobrym wynikiem. Tradycyjnie największe wzrosty odnotowano w pompach powietrznych, wzrosty w skali kwartalnej kolejny kwartał wyniosły 40-50%, co jak na aktualną sytuację rynkową jest dobrym wynikiem, ale nie jest to już krotność jak to było w 2022 roku. Tradycyjnie zainteresowaniem cieszyły się głównie urządzenia typu split i monoblok, ale w większym stopniu w porównaniu do poprzednich kwartałów także pompy gruntowe, których sprzedaż wzrosła o prawie 70%. Jak sygnalizowały sieci hurtowe, także w I kwartale 2023 było widoczne gwałtowne załamanie sprzedaży pomp ciepła z hurtowni do odbiorców końcowych i instalatorów. Jeszcze chyba nigdy nie zaobserwowano tak szybkich, radykalnych zmian popytu.

Czynnikiem wpływającym na wzrost popularności gruntowych pomp ciepła były głównie dofinansowania i dotacje, które w przypadku tego rodzaju pomp zrównywały niemalże ich koszt inwestycyjny z kosztem urządzeń powietrznych. Zresztą obecnie na rynku funkcjonuje cały wachlarz dopłat do instalacji pomp ciepła, zarówno w skali ogólnopolskiej, jak i regionalnej.

W wypadku pomp ciepła do przygotowania ciepłej wody użytkowej nastąpił znaczny spadek na poziomie 40-55%.

Kontynuowany jest inny, pozytywny trend, uzupełniania funkcjonujących urządzeń grzewczych, np. kotłów gazowych, pompą ciepła, tworząc układ hybrydowy. W wypadku wystąpienia niedoborów ciepła z pompy ciepła, kocioł gazowy działa jako szczytowe źródło ciepła i wspomaga pompę ciepła w niższych temperaturach i zwiększonym zapotrzebowaniu na ciepło. Wzrost takich rozwiązań w I kwartale 2023 roku był dwu- i półkrotny.

W wypadku kotłów elektrycznych widoczny był dalszy wzrost zainteresowania tą technologią z uwagi na łatwość montażu i koszty instalacji. W dalszym ciągu widać duży wzrost zainteresowania kotłami elektrycznymi jako dodatkowym źródłem ciepła do kotłowni peletowych, węglowych i gazowych. Ceny energii elektrycznej i dostępność są stosunkowo najbardziej stabilne. W przypadku kotłów i dogrzewaczy elektrycznych I kwartał 2023 nadal charakteryzował się tendencją wzrostową za sprawą dużych opóźnień w realizacji zeszłorocznych zamówień i chęci zapewnienia choć niewielkiego zapasu na wypadek ponownych problemów w łańcuchu logistycznym. Jednak widać, że rynek ewidentnie odreagowuje nieproporcjonalne tempo wzrostu w 2022 r. Dotychczasowa liczba zamówień nie była możliwa do utrzymania przy jednoczesnym zahamowaniu konsumpcji. Magazyny największych odbiorców są pełne, co powoduje praktycznie całkowite wstrzymanie akcji zatowarowania. Od marca widoczny jest zdecydowany spadek zamówień w szczególności na pompy ciepła i na zbiorniki do pomp ciepła oraz na kotły elektryczne.

Podobnie jak w przypadku pomp ciepła, (modele bez możliwości zamontowania dodatkowej grzałki), tak i w temacie kotłów elektrycznych pojawiły się pierwsze firmy sprowadzające nie do końca dopasowane do krajowych warunków produkty z Chin, ale również polscy producenci kotłów na paliwa stałe zaczęli poszerzać swoje portfolio o kotły elektryczne. Wzrost sprzedaży w tej grupie produktowej można szacować na ok. 15-20%.

Kolektory słoneczne

W I kwartale 2023 roku, w grupie kolektorów słonecznych nastąpił dość nieoczekiwany 20% spadek sprzedaży, czego nie potwierdzają sygnały z rynku mówiące o wzroście zapytań o instalacje kolektorów słonecznych zarówno do ciepłej wody użytkowej, jak również wsparcia ogrzewania. Tym bardziej, że w grupie zasobników i buforów dwuwężownicowych nastąpił wzrost sprzedaży o 7%. Należy jednak pamiętać, że ten rynek jest w fazie odbudowy i jest jeszcze niestabilny z uwagi na stosunkowo mały udział sprzedaży detalicznej przez hurtownie. Jednak w tym segmencie sprzedaży sygnalizowano wzrosty. Absolutnie dominują w sprzedaży kolektory płaskie, ale wzrost sprzedaży kolektorów próżniowych w I kwartale 2023 roku wyniósł ponad 80%. W dalszym ciągu problemem jest obecna struktura sprzedaży tych urządzeń w Polsce, która powoli zaczyna się zmieniać. Pojawia się także coraz więcej instalacji o większej powierzchni, do wsparcia ogrzewania i przygotowania c.w.u. w budynkach wielorodzinnych, oraz, co jest pewną nowością w Polsce, a standardem w wielu krajach Europy, także do wsparcia wytwarzania ciepła w procesach produkcyjnych w przemyśle, głównie w przemyśle spożywczym.

Gazowe przepływowe podgrzewacze do ciepłej wody użytkowej

Rynek przepływowych gazowych podgrzewaczy do ciepłej wody użytkowej po spadkach we wszystkich kwartałach 2022 roku, także w I kwartale 2023 odnotował ponowny spadek sprzedaży tych urządzeń, który wyniósł 16% w porównaniu do analogicznego okresu 2022 roku. Można przyjąć, że ta technologia wytwarzania ciepłej wody użytkowej jest wypierana przez inne źródła wytwarzania c.w.u. Tego typu urządzeń nie montuje się już w nowym budownictwie. Istnieją tylko dzięki rynkowi wymian.

Grzejniki i inne elementy instalacyjne

W pierwszym kwartale 2023 podobnie jak w poprzednich kwartałach miał miejsce duży spadek sprzedaży grzejników i elementów instalacji, co było spowodowane sytuacją w budownictwie nowych obiektów kubaturowych, głownie w budownictwie mieszkaniowym. U dystrybutorów są pełne magazyny, co w I kwartale 2023 przyniosło kontynuację załamania tego segmentu rynku z kilkudziesięcioprocentowymi spadkami sprzedaży, co jest wynikiem coraz mniejszego zapotrzebowania ze strony deweloperów. W przypadku grzejników stalowych i aluminiowych zaobserwowano znaczną tendencję spadkową, będącą efektem sytuacji na rynku mieszkaniowym oraz coraz częstszym stosowaniem przez deweloperów ogrzewania podłogowego. Pomimo tego, segment ogrzewania płaszczyznowego oraz systemów rurowych jest także dotknięty coraz większymi problemami z uwagi na kurczący się rynek nowych budynków mieszkalnych. Ogrzewanie podłogowe i sprzedaż różnych systemów rurowych osiągnęły ogólnie duży spadek sprzedaży, który można szacować na 25-60% w zależności od grupy produktów.

Widać także dalsze niewielkie spadki w grupie zasobników c.w.u. i buforów ciepła, które w I kwartale 2023 roku osiągnął ok. 8%. Wzrost w tej grupie widać w sprzedaży zasobników dwuwężownicowych i bezwężownicowych, stosowanych w instalacjach hybrydowych, gdzie wzrosty w I kwartale 2023 wyniosły po 7%.

Podsumowanie

Rok 2023 jest pełen niewiadomych. Początek roku nie jest obiecujący. Z pewnością, powinien być to rok przyspieszenia w transformacji energetyki i ogrzewnictwa, poprzez odchodzenie od wielkich zcentralizowanych instalacji na rzecz instalacji rozproszonych opartych na dywersyfikacji wykorzystania różnych dostępnych lokalnie źródeł energii i paliw.

Można się także spodziewać kontynuacji wzrostu zainteresowania instalacjami hybrydowymi w ogrzewnictwie, jako rozwiązania, które pozwoli optymalnie produkować ciepło po jak najniższych kosztach w zależności od cen i podaży nośników energii.

Obawy budzi pogłębiająca się w ostatnich miesiącach zapaść w budownictwie mieszkaniowym, co z pewnością przełoży się na wyniki branży grzewczej. Z tego powodu może wzrosnąć znaczenie rynku wymian, których motorem będzie gównie chęć ograniczenia kosztów ogrzewania w sytuacji rosnących cen paliw i energii. Jednak obserwacje z I kwartału 2023 roku wskazują także na wyhamowywanie rynku modernizacji i wymian starych urządzeń na nowe. Już obecnie widać coraz większe zainteresowanie instalacjami kolektorów słonecznych z buforami ciepła do wsparcia ogrzewania kotłami gazowymi, elektrycznymi, biogazowymi czy pompami ciepła, ale struktura tego rynku jest w dalszym ciągu niestabilna i wymaga dużo pracy, żeby go odbudować w sferze detalicznej.

Przy tej liczbie niewiadomych, trudno prognozować, jak będzie wyglądać rynek urządzeń grzewczych w 2023 roku, ale ostrożnie można przyjąć jego stabilizację i raczej dalszą tendencję spadkową, chociaż nie tak dużą jak to miało miejsce w IV kwartale 2022 roku i I kwartale 2023.

Budownictwo mieszkaniowe będzie jeszcze się bardziej kurczyć. Według naszych analiz, deweloperzy znacznie ograniczają/zamrażają nowe inwestycje.

Obserwujemy powoli przełamywanie rynku w kierunku powrotu do większego zainteresowania kotłami gazowymi, wszystko jest uzależnione od wzrostów cen energii elektrycznej w stosunku do cen gazu, ale również możliwości wykonywania nowych przyłączy gazowych, co zaczyna być znowu problemem. Osobna sprawą jest rozpoczęcie przystosowywania dostępnej infrastruktury gazowej do wykorzystania zasilania biometanem i redukcję przez to zużycia gazu ziemnego.

Pomimo tak drastycznych spadków sprzedaży w gazowych i peletowych kotłach grzewczych, najbliższe kwartały 2023 roku powinny pokazać stabilizację sprzedaży w tych grupach produktowych.

źródłó: SPIUG