Sytuacja w branży instalacyjno-grzewczej w III kwartale 2025

Sytuacja w branży instalacyjno-grzewczej w III kwartale 2025

W III kwartale 2025 roku sytuacja w branży instalacyjno-grzewczej była w dalszym ciągu daleko od oczekiwań i pokładanych nadziei na odbicie. Po słabszym II kwartale, także III kwartał przyniósł duże rozczarowanie w branży szczególnie z perspektywy wyników września. Dotyczy to głównie segmentu sell-in, ponieważ wyniki hurtowni instalacyjnych akurat we wrześniu odbiły w pozytywnym kierunku.

Zobacz także

Viyar Supermat vs jedwabisty połysk: jak faktura wpływa na postrzeganie koloru i odciski

Lubisz czyste płaszczyzny, ale nie chcesz muzealnej „sterylności”? Kluczem do efektownego wnętrza jest nie tylko odcień, ale także faktura pokrycia. Supermat „rozprasza” światło i pogłębia kolor, a jedwabisty...

Lubisz czyste płaszczyzny, ale nie chcesz muzealnej „sterylności”? Kluczem do efektownego wnętrza jest nie tylko odcień, ale także faktura pokrycia. Supermat „rozprasza” światło i pogłębia kolor, a jedwabisty połysk wzmacnia odbicia i wizualnie „wydłuża” pomieszczenie. Różnica jest zauważalna już przy pierwszym włączeniu światła: mat tłumi odbicia, a połysk tworzy je jak lustro.

Redakcja RynekInstalacyjny.pl news Ponad 105 miliardów złotych na ochronę ludności i obronę cywilną

Budowa nowoczesnych obiektów zbiorowej ochrony, zapewnienie awaryjnego dostępu do energii elektrycznej i wody, rozwój systemów wczesnego ostrzegania oraz działania edukacyjne i szkoleniowe to główne założenia...

Budowa nowoczesnych obiektów zbiorowej ochrony, zapewnienie awaryjnego dostępu do energii elektrycznej i wody, rozwój systemów wczesnego ostrzegania oraz działania edukacyjne i szkoleniowe to główne założenia Programu Ochrony Ludności i Obrony Cywilnej na lata 2027–2031, przygotowanego przez MSWiA. Na realizację programu w ciągu najbliższych pięciu lat planuje się przeznaczyć co najmniej 105 mld zł. Dokument zakłada szeroko zakrojone inwestycje mające zwiększyć bezpieczeństwo obywateli i stanowi...

Redakcja RynekInstalacyjny.pl news Pompy ciepła dostarczają dwukrotnie więcej energii niż gaz z Bliskiego Wschodu

Najnowsza analiza Europejskiego Stowarzyszenia Pomp Ciepła EHPA przekonuje, że pompy ciepła są nie tylko technologią efektywnego ogrzewania budynków, lecz także skutecznym sposobem na ograniczenie zależności...

Najnowsza analiza Europejskiego Stowarzyszenia Pomp Ciepła EHPA przekonuje, że pompy ciepła są nie tylko technologią efektywnego ogrzewania budynków, lecz także skutecznym sposobem na ograniczenie zależności Europy od importu paliw kopalnych. Według EHPA obecnie pracujące w Europie pompy ciepła pozwalają uniknąć zużycia 22,88 mld m³ gazu ziemnego. W przeliczeniu na LNG odpowiada to ładunkowi ponad 200 dużych gazowców.

Pozytywem jest to, że wyhamowane zostały już gwałtowne trendy spadkowe w grupie pomp ciepła i doszło do wzrostów w tej grupie produktów, ale z drugiej strony ponownie nastąpiły spadki w grupie kotłów gazowych, które stanowią obecnie najliczniejszą grupę urządzeń grzewczych na rynku, co może być niestety konsekwentnego medialnego zniechęcania do gazu, jak również dodatkowo wypadnięcia tych urządzeń z dofinasowań w ramach programu „Czyste Powietrze”, których przez ten program przechodziło kilkadziesiąt tysięcy sztuk rocznie.

Negatywem jest jednak także stagnacja i brak realnych sygnałów o szybkim wzroście dla całej branży grzewczej. Nastroje w większości branży są raczej marne, nawet wśród hurtowników, którzy odnotowali we wrześniu całkiem pozytywny wynik, ponieważ powtórzono wynik skumulowany z zeszłego roku (spadek tylko o 1%). Odczuwalne spadki, wzrosty na poszczególnych źródłach ciepła wynikają z ogromnego zamieszania informacyjnego w prasie. Tytuły artykułów prasowych (głównie internetowych) mają na celu przyciągnąć czytelnika, a nie przekazać wartość merytoryczną. Dodatkowo nie ma przejrzystych regulacji prawnych: europejskich, krajowych czy lokalnych.

Widoczny jest w dalszym ciągu duży problem z przyłączeniami energetycznymi na nowych inwestycjach, co ma także wpływ na strukturę sprzedaży. Przyłącza gazu stanowią duży problem. Czasami termin realizacji to ponad 12 miesięcy pomimo dostępnej infrastruktury w bezpośrednim sąsiedztwie domu, lub nawet brak jest określenia terminu wykonania przyłącza przez operatora, co też ma negatywny wpływ na sprzedaż kotłów gazowych.

Niestety nadzieja po I kwartale 2025, że uspokojenie rynku urządzeń grzewczych będzie miało także pozytywny wpływ na odblokowanie decyzji zakupowych i dotyczących wymian dla wszystkich rodzajów urządzeń grzewczych, czyli kotłów gazowych, pomp ciepła, kotłów na biomasę, ale również innych źródeł, takich jak np. kolektory słoneczne i kotły elektryczne, nie znalazła podstawy także w III kwartale 2025. Jednak realnie analizując sytuację, nie oznacza to drastycznego przełomu w sprzedaży urządzeń grzewczych w 2025 roku, chociaż widać także trochę tendencji pozytywnych, szczególnie w grupie instalatorów, którzy są ostatnim ogniwem dostawy urządzeń grzewczych do odbiorcy końcowego. Pogarszająca się wciąż realna sytuacja finansowa, jak również dezinformacja powielana przez media wśród inwestorów indywidualnych ma także negatywny wpływ na decyzje co do wymian urządzeń czy realizacji inwestycji w budownictwie indywidualnym, które coraz częściej są naprawiane zamiast być wymieniane, albo wręcz decyzje inwestycyjne są wstrzymywane w oczekiwaniu na rozwój wypadków, także o charakterze międzynarodowym.

Przeczytaj także: Podsumowanie branży instalacyjno-grzewczej w Polsce – drugi kwartał i pierwsze półrocze 2025 | RynekInstalacyjny.pl

Gazowe kotły konwencjonalne

Gazowe kotły konwencjonalne to produkt niszowy, który jest sprzedawany wyłącznie na wymianę tam, gdzie z powodów technicznych lub bardzo wysokich kosztów przeróbki nie można zastosować kotła kondensacyjnego. Niewielki udział kotłów konwencjonalnych w całości sprzedaży kotłów gazowych to w III kwartale ok. 4%. W III kwartale 2025 nastąpił ponownie spadek sprzedaży konwencjonalnych kotłów gazowych wiszących, który wyniósł tym razem tylko ok. 2%. W wypadku kotłów stojących, udział tej grupy produktowej jest na granicy pomijalności. Sprzedaż w tej w grupie produktów w III kwartale utrzymuje się dzięki kotłom powyżej 50 kW, które także odnotowały spadek o ok. 50%, Wcześniejsze instalacje zostały zastąpione kotłami kondensacyjnymi.

Gazowe kotły kondensacyjne

W III kwartale 2025 roku odnotowany został ponownie, następny kwartał z rzędu, spadek sprzedaży gazowych kotłów kondensacyjnych, który wyniósł około 24%. W przypadku wiszących kondensacyjnych kotłów gazowych sprzedaż w porównaniu do analogicznego kwartału poprzedniego roku spadła według zebranych danych o 24%. Natomiast w grupie gazowych kondensacyjnych kotłów stojących spadek sprzedaży w III kwartale 2025 roku wyniósł ok. 28%, w przypadku kotłów bez zasobnika spadek o 54%, a w przypadku kotłów ze zintegrowanym zasobnikiem nastąpił wzrost o 28%. W przypadku kotłów dużej mocy pow. 50 kW w III kwartale 2025 można uznać, że nastąpiło utrzymanie poziomu sprzedaży (sprzedaż kotłów wiszących – spadek o ok. 6%, kotłów stojących – o 2%). Taki wynik świadczy o tym, że rynek urządzeń komercyjnych rządzi się swoimi prawami, ale też ulega wpływom histerii antygazowej i ograniczenia inwestycji w obiektach zasilanych takimi kotłami.

Widać mimo wszystko zwiększone zainteresowanie gazowymi kotłami grzewczymi po bardzo intensywnej kampanii rozpowszechniania fake newsów na temat szybkiego zakazu używania kotłów gazowych w UE w ogóle. Od 2022 roku przyniosło to dezorientację odbiorców końcowych, co ma przełożenie także na obecną sprzedaż.

Dziwi tutaj hipokryzja finansowych instytucji EU, które m. in finansują program „Czyste Powietrze”. Z jednej strony pokazuje się mapy, na których Polska wiedzie niechlubny prym w poziomie zanieczyszczenia niską emisją, a z drugiej, podejmując decyzje o wstrzymaniu dofinasowania wymiany kopciuchów na bezemisyjne kotły gazowe w ramach programu „Czyste Powietrze”, powoduje się powrót ogrzewania kotłami węglowymi i spalanie w takich kotłach śmieci.

Polityka odstraszania od gazu trwa w dalszym ciągu, obecnie pod hasłem podwyżki kosztów ogrzewania gazem ziemnym z tytuły ETS 2, mówi się jedynie o dodatkowych obciążeniach, które mają być jako opłaty, podatki, kary, nakładane na użytkowników. Wszystko to odbywa się w całkowitym oderwaniu od rzetelnej oceny możliwości finansowania tzw. transformacji, cen energii, pewności zasilania. Jest to typowa próba wprowadzania jakiegoś rozwiązania na siłę jako decyzję polityczną, nie biorąc pod uwagę realiów i braku akceptacji społecznej dla takich posunięć.

Oczywiście w dalszym ciągu nie brakuje straszaka, że jak ktoś się zdecyduje na taką inwestycję, to musi się liczyć z ETS 2 w przyszłości, jeżeli nie przejdzie na biogaz. W III kwartale znowu w mediach pojawiły „newsy” jakoby po 2030 roku będzie zakaz użytkowania kotłów gazowych, a już na pewno nastąpi to od 2040 roku, co nie jest prawdą, ponieważ nie podjęto w tej sprawie wiążącej decyzji.

Na razie użytkownicy płacą dość duże kwoty za naprawę kotłów, nie mając chęci na modernizację czy ich wymianę, z powodu podsycanej w dalszym ciągu niepewności co do przyszłości gazu, co na szczęście dla rynku już przynosi coraz mniejszy efekt i użytkownicy biorą pod uwagę ryzyko decyzji politycznych, ale kalkulują, co im się bardziej opłaca w bliższej perspektywie czasowej, biorąc pod uwagę szereg lokalnych warunków brzegowych.

Kotły olejowe

W grupie kotłów olejowych, w III kwartale 2025 roku nastąpił kolejny spadek sprzedaży, który wyniósł ok. 23%. Przy czym w przypadku kotłów konwencjonalnych poziom sprzedaży spadł o 17%, ale dotyczy to małej bazowej liczby kotłów, a w przypadku kotłów kondensacyjnych nastąpił spadek o 25%. Oczywiście dotyczy to bardzo niskiej ilościowej bazy odniesienia na poziomie kilkuset sztuk w skali kraju i nie można tej skali porównać z kotłami gazowymi czy pompami ciepła. Kotły olejowe nie są w Polsce popularnym źródłem ciepła i raczej pozostaną rynkiem niszowym, ale także będą podlegać restrykcjom zalecanym w ramach dekarbonizacji, jeżeli nie będą zasilane bioolejem. Kotły olejowe jako urządzenia grzewcze zasilane paliwami kopalnymi także zostały w I kwartale 2025 wykluczone z programu „Czyste Powietrze” podobnie jak kotły gazowe.

Kotły na paliwa stałe

W II kwartale 2025 roku widoczny był znowu wzrost zainteresowania kotłami na paliwa stałe, głównie kotłami na pellet, a szarej strefie coraz większym zainteresowaniem się cieszą znowu kotły węglowe, czyli w praktyce kotły wszystkopalne, czyli takie, gdzie sprzedawcy instruują kupca, co, jak i gdzie odkręcić, żeby dorzucić na ruszt coś, co chciałoby się spalić. Należy jednak podkreślić, że opinie na ten temat były bardzo różne. W III kwartale zrobiło się głośno o niedozwolonych rusztach awaryjnych w kotłach, na które można uzyskać dofinasowanie w ramach programu „Czyste Powietrze”. Taki zakaz istnieje w postaci Rozporządzenia ministerialnego od 2019 roku, tylko nikt go nie egzekwował.

Dlatego to była kwestia czasu, że ten argument będzie wykorzystany przeciwko kotłom na biomasę, których sprzedaż bynajmniej nie jest stabilna, ponieważ przeskakuje z jednej skrajności w drugą, a korzysta na tym szara strefa, która takim zakazami się nie przejmuje. Tracą producenci, którym zależy na pokazaniu, ze kotły na biomasę mogą spełniać normy czystości emisji i być pełnowartościowym odnawialnym źródłem ciepła. Mimo wszystko w nowej odsłonie programu „Czyste Powietrze” w kwietniu udział wniosków dotyczących kotłów na biomasę osiągnął dominujący poziom 70%. Równocześnie hurtownie zgodnie sygnalizują, że przestały się sprzedawać kotły, które nie mają możliwości montażu czy wykorzystania tzw. rusztu awaryjnego. Taka sytuacja prowadzi do absurdu, że beneficjent programu mającego na celu redukcję smogu i niskiej emisji dostaje dofinasowanie na kotły, które taką emisje właśnie powodują. Oczekiwania klienta doprowadziły do tego, że coraz więcej producentów, nawet tych bardzo konserwatywnych i traktujących poważnie kwestię zakazu rusztu awaryjnego, ugina się pod presja rynku i wychodząc naprzeciw takiemu patologicznemu zapotrzebowaniu klientów, oferuje kotły z rusztem awaryjnym, choćby z tego powodu, żeby nie tracić udziału w rynku. Warto przypomnieć Rozporządzenie Ministra Przedsiębiorczości i Technologii po zmianach z dnia 21 lutego 2019 roku, § 2 punkt 2, którego treść brzmi następująco: „W kotłach z automatycznym sposobem zasilania paliwem stałym zakazuje się stosowania elementu konstrukcyjnego pozwalającego na ręczne zasilanie paliwem." Warto też zauważyć, że sytuacja ta szkodzi ogólnemu wizerunkowi kotłów na biomasę jako urządzeń przyjaznych środowisku. Może to zniweczyć wysiłki producentów, którzy rzetelnie spełniają rygorystyczne wymogi dotyczące ograniczenia niskiej emisji oraz warunki zawarte w regulaminie programu „Czyste Powietrze", jak również być w przyszłości wykorzystane przez przeciwników spalania biomasy jako argument za zakazem stosowania tych źródeł ciepła w ogóle.

W okresie ostatnich 3-5 lat zmienność w sprzedaży danej kategorii urządzeń grzewczych jest wynikiem kampanii informacyjnych/wrzutek medialnych itp. Bardzo klarownym przykładem są kotły na paliwo stałe spalające węgiel kamienny. W perspektywie przepisów europejskich zakup i montaż w dzisiejszym czasie tego typu źródła ciepła to ogromne ryzyko – m.in. opłata ETS 2 do węgla kamiennego (nie potwierdzone, ale dopiero od 01.01.2028, a nie od 01.01.2027). A według statystyk sprzedaży w 2024 i 2025 następuje wzrost sprzedaży kotłów do spalania węgla kamiennego. Trend nie jest zauważalny przez osoby analizujące rynek, gdyż kategoria to „kotły na paliwa stałe” bez podziału na biomasę, węgiel kamienny. Jeżeli byłby taki podział, to wzrost sprzedaży kotłów do spalania węgla kamiennego nie wynosi 20-30%, tylko 50-55% – ta grupa kotłów nie podlega dofinansowaniu w programie „Czyste Powietrze”. A dlaczego tak się dzieje? Dziś inwestor nie patrzy na aspekty ekologiczne, technologiczne, dofinansowanie, tylko na aktualną cenę paliw. W mniejszym stopniu na przekazy medialne – gdyż co media, to inny przekaz: albo chwalenie danego źródła ciepła albo kompletna dyskryminacja (wielokrotnie brak merytorycznych informacji o konkretnych aspektach użytkowania danego typu źródła ciepła).

Dziś branża, a szczególnie producenci urządzeń grzewczych są ciągle zaskakiwani sytuacją prawną oraz zapotrzebowaniem danego typu źródła ciepła przez inwestorów. A niestety producent musi przewidzieć, które urządzenia wyprodukować i magazynować w sezonie grzewczym. Dynamiczne zmiany trendów, przepisów czy kampanii informacyjnych/dezinformacyjnych powodują, że występują braki na magazynach źródeł ciepła, które są przedstawiane w danym momencie jako najbardziej ekonomiczne pod kątem użytkowania.

Polscy producenci urządzeń grzewczych chcą uczestniczyć w procesie transformacji energetycznej w UE, ale nie mają jasnych deklaracji, które technologie mają być promowane oraz brakuje stabilnych przepisów prawnych czy utrzymania długoterminowych perspektyw sprzedażowych.

W każdym razie obecnie dla kotłów na paliwo trwa dobry okres chrakteryzujący stałe dynamicznym wzrostem sprzedaży. Należy dodatkowo wspomnieć, że w ostatnim półroczu jest widoczna dynamiczna sprzedaż kotłów do spalania węgla kamiennego. Równocześnie nieemitujące cząstek stałych do atmosfery kotły gazowe odczuwają spadek ze względu na informacje medialne odnośnie do zakazu użytkowania po 2030/2040/2050 r.

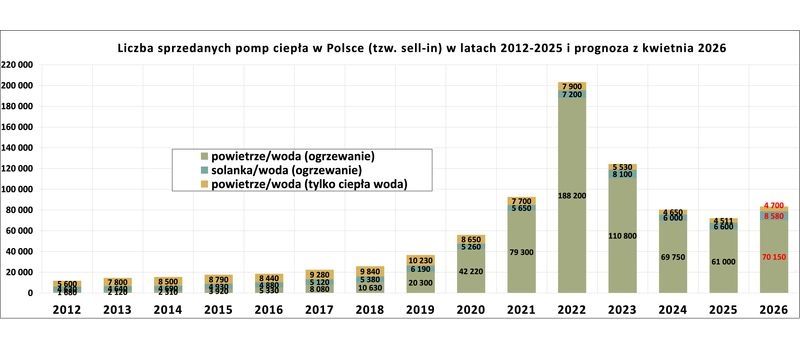

Pompy ciepła i ogrzewanie elektryczne

W III kwartale 2025 roku obserwowaliśmy dalsze stabilizowanie się sprzedaży pomp ciepła w porównaniu do poprzednich kwartałów z lekką tendencją wzrostową lub osłabieniem tendencji spadkowej, zależnie od grupy produktowej. Utrwaliły się nawet tendencje wzrostowe sprzedaży w niektórych grupach pomp ciepła, co przełożyło się na ogólny lepszy statystyczny wynik sprzedaży pomp ciepła, co część producentów potwierdza, ale tłumaczy to agresywną polityką cenową i marketingową, co powoduje na spadki marży.

Sytuacja rynkowa pomp ciepła w III kwartale 2025 roku w dalszym ciągu pomimo stabilizacji sprzedaży lub nawet wzrostów sprzedaży budzi poważne obawy. W ostatnich dwóch latach rynek napotkał na szereg barier, które istotnie ograniczają jego rozwój. Pewnym kuriozum, które pojawiło się pod koniec II kwartału, było zawieszenie na liście ZUM hybrydowych pomp ciepła, gdzie grzałkę elektryczną zastępuje urządzenie gazowe, żeby w okresie szczytowym zmniejszyć obciążenie sieci elektroenergetycznych. Decyzja NFOŚiGW oraz IOŚ jest o tyle dziwna, że na liście EPREL te urządzenia są bez dodatkowych warunków listowane jako hybrydowe pompy ciepła w grupie pomp ciepła. Mimo wszystko, widoczna jest promocja rozwiązań hybrydowych, łączących pompy ciepła, kotły gazowe, kolektory słoneczne oraz instalacje fotowoltaiczne.

W dalszym ciągu pokutuje negatywne nastawienie, w wyniku czarnego PR wobec pomp ciepła w 2024 roku i braku edukacji konsumentów – mimo wielu kampanii informacyjnych, potencjalni użytkownicy nadal nie są w pełni świadomi korzyści płynących z pomp ciepła i warunków, w jakich powinny być instalowane, co zmniejsza ich zainteresowanie. Klienci bazują na publikacjach w internecie, które manipulują faktami.

Niestety, jest to pokłosie zbyt intensywnej promocji pomp ciepła w poprzednich latach wspieranych planowanymi zakazami czy utrudnieniami dla alternatywnych technologii grzewczych, co nie wpływa na zaufanie do technologii promowanej ten sposób kosztem alternatywnych rozwiązań, nawet jeżeli jest efektywna i dobra w wielu zastosowaniach.

W III kwartale 2025 były widoczne różnice w tendencjach wzrostowych i spadkowych we wszystkich głównych grupach produktowych pomp ciepła. W przypadku gruntowych pomp ciepła w III kwartale 2025 nastąpił wzrost o 11% dla pomp nierewersyjnych oraz 3% dla pomp rewersyjnych. W przypadku pomp ciepła gruntowych o dużej mocy wynik był zróżnicowany, np. wzrost 45% w przypadku pomp grunt-woda i grunt-powietrze rewersyjnych, po spadek 20% w wypadku pomp wodnych nierewersyjnych. Taki względnie stabilny wynik jest spowodowany tym, że gruntowe pompy ciepła są urządzeniami zaawansowanymi oferowanymi praktycznie tylko przez wyspecjalizowane firmy i udział importu spoza UE jest tutaj niewielki. Są to jednocześnie urządzenia drogie, ale właściwie dobrane i zainstalowane dają gwarancję niezawodności i oszczędności w eksploatacji, przez co mogą być pozytywnym ambasadorem dla technologii pomp ciepła.

W grupie nierewersyjnych pomp ciepła powietrze-woda nastąpił spadek o 5%, przy czym w przypadku pomp ciepła typu split nastąpił tym razem spadek na poziomie nieco ponad 2%, a w przypadku pomp typu monoblok spadek wyniósł prawie 12%. Warto odnotować wzrost w pompach ciepła do przygotowania c.w.u na poziomie 15%. Warto także zwrócić uwagę na ok. trzykrotne wzrosty sprzedaży dla pomp powietrze-powietrze o małej mocy poniżej 20 kW. Ogólnie kwartał zakończył się wzrostem ponad 60% dla wszystkich pomp ciepła z uwzględnieniem pomp powietrze-powietrze i VRF. Należy jedna pamiętać, że punktem odniesienia był już bardzo słaby w sprzedaży pomp ciepła III kwartał 2024.

Drugi kwartał 2024 to nie tylko wzrost zainteresowania pompami ciepła. W przypadku kotłów i podgrzewaczy elektrycznych nastąpiła stabilizacja poziomu sprzedaży z niewielkim kilkuprocentowym wzrostem. Sytuacja na rynku w III kwartale jest zbliżona do zeszłego roku, nie ma spektakularnych wzrostów w żadnej kategorii, ale też spadki są już chyba zahamowane. W segmencie kotłów elektrycznych zauważalne jest przesunięcie zainteresowania ku modelom o większej mocy, zwłaszcza tych powyżej 24 kW, które w zdecydowanej większości wykorzystywane są jako rezerwowe źródła ciepła w kotłowniach z pompami ciepła. W dalszym ciągu sporym zainteresowaniem cieszą się kompaktowe modele przeznaczone dla inwestycji deweloperskich, gdzie na wstępnym etapie występuje brak możliwości podłączenia do sieci gazowej.

Stan rynku można podsumować w następujący sposób:

- podgrzewacze przepływowe elektryczne – stabilny poziom sprzedaży

- kotły elektryczne – niewielki wzrost.

Kolektory słoneczne

W II kwartale 2025 roku w grupie kolektorów słonecznych nastąpił tym razem spadek sprzedaży na poziomie 7%. Trudno to logicznie wytłumaczyć w sytuacji, gdy cały czas widoczny jest spory wzrost zapytań o instalację kolektorów słonecznych zarówno do ciepłej wody użytkowej, jak również wsparcia ogrzewania. Coraz bardziej palącym problemem jest brak fachowców, którzy mogą prawidłowo zamontować taką instalację, w wyniku czego często klient odkłada montaż takiej instalacji na później, gdy ekipa montażowa będzie dostępna lub z niej rezygnuje na rzecz alternatyw.

W niektórych regionach kraju widać nawet lekki wzrost sprzedaży dzięki np. programom dotacyjnym na Podlasiu, Warmii i Mazurach. Niestety w dalszym ciągu kolektory słoneczne wydają się być ofiarą swojego sukcesu sprzed lat, kiedy sprzedaż kolektorów słonecznych była oparta o dotacje. Niestety do dzisiaj dominuje podejście, że kolektory słoneczne opłaca się tylko instalować z dotacją, co obecnie nie ma już ekonomicznego uzasadnienia, a czas zwrotu kosztów takiej instalacji skrócił się z kilkunastu do nawet 3-4 lat. Do takiego podejścia i powiązania sprzedaży kolektorów z programami dotacyjnymi przyczynili się niestety także sami producenci, którzy opierali swoja politykę sprzedaży o właśnie taki model, co jest obecnie bardzo trudno przełamać, ale powoli krok po kroku to się zmienia.

Inną przyczyną takiej sytuacji może być fakt, iż nie funkcjonują obecnie żadne łatwo dostępne formy dofinansowania tej technologii, które mogłyby prowadzić do pewnego równoważenia sprzedaży pomiędzy poszczególnymi kwartałami, w obecnej sytuacji uzależnienia sprzedaży w branzy grzewczej od dostępności dofinasowania.

W tej chwili wszystko, co można znaleźć w sieci na temat wykorzystania energii słonecznej, jest głównie w kontekście PV, PC magazynów energii. A wytwarzanie ciepła ze słońca przy pomocy kolektorów słonecznych i magazynowanie go jest tańsze niż magazynowanie energii z PV i jej konwersja w ciepło przez pompę ciepła. Takie rozwiązanie też będzie działać (lepiej lub gorzej zależnie od lokalnych warunków) – taka jest cecha OZE, szczególnie tych pogodozależnych, ale wydaje się, że w ministerialnych projektach jest więcej implementacji trendów lobbystycznych z KE niż bardziej holistycznego podejścia do dostępnych technologii.

Nie chodzi tutaj o jakieś szczególne traktowanie technologii kolektorów słonecznych, tylko równe traktowanie, również informacyjnie, wszystkich czystych technologii do wytwarzania ciepła, w tym także kolektorów słonecznych. Póki co obecna retoryka ze strony decydentów prowadzi do tego, że np. w KPEiK biomasa jest grubo przeszacowana, elektryfikacja jest podstawą, beż zagłębiania się w takie „nieistotne” szczegóły jak realny rozwój infrastruktury do jej zapewnienia przy zwiększonym zapotrzebowaniu, a ciepło z energii słonecznej występuje w ilości śladowej, grubo niedoszacowanej w stosunku do możliwości. Do tego niektórzy eksperci rządowi powtarzają jak mantrę, że kolektory słoneczne to technologia egzotyczna, nie biorąc pod uwagę, ze kolektory obecnie produkuje się w większości w Europie. Także mamy kilku poważnych producentów w Polsce i ich produkcja może być samowystarczalna, ze względu na potencjał produkcyjny, jak również fakt, że do ich produkcji nie potrzeba np. metali ziem rzadkich.

W sierpniu zostały opublikowane wytyczne i poradniki stosowania i montażu instalacji kolektorów słonecznych na poziomie UE. Dotyczą one implementacji art. 10 EPBD mówiącego o konieczności większego udziału energii słonecznej w zaopatrzeniu budynków w energię.

Warto także zauważyć wzrost zapytań o takie rozwiązania ze względu na ujęcie w programie „Czyste Powietrze”. Na razie nie ma przełożenia na sprzedaż ze względu na zbyt krótki czas od ponownego uruchomienia projektu, szczególnie w sytuacji znacznego okrojenia dostępnej oferty technologicznej do dofinasowania w ramach tego programu.

Gazowe przepływowe podgrzewacze do ciepłej wody użytkowej

Rynek przepływowych gazowych podgrzewaczy do ciepłej wody użytkowej III kwartale 2025 odnotował spadek sprzedaży na poziomie 44% . Można przyjąć, że ta technologia wytwarzania ciepłej wody użytkowej jest wypierana przez inne źródła wytwarzania c.w.u. Tego typu urządzeń nie montuje się już w nowym budownictwie, jest to wyłącznie rynek wymian.

Grzejniki i inne elementy instalacyjne

Dla grzejników stalowych III kwartał 2025 okazał się stosunkowo niezły. Jednak podwyżka cen przez niektórych dostawców od września 2025 wywołała spore zainteresowanie, a tym samym zakupy wyprzedzające, w większości na konkretne projekty. Wygenerowało to jednocześnie mocno dwucyfrowy wzrost w stosunku do III kwartału 2024, co pozwoliło poprawić wyniki z I i II kwartału. Rynek sprzedaży grzejników jest obecnie bardzo rozproszony (remonty/wymiany) z lekkim spadkiem. Widać duży spadek tematów inwestycyjnych. Z drugiej strony można było trafić na odmienną opinię, że zmniejszenie zapotrzebowania w segmencie remontowym nadrabiają inwestycje wielkopowierzchniowe i użyteczności publicznej. W nowych inwestycjach jednorodzinnych coraz mniejszy jest udział grzejników na rzecz szerszej instalacji ogrzewania powierzchniowego. Widoczna jest też w tym segmencie produktów ogromna presja cenowa – bardzo mocno odczuwalny spadek cen i marż. Podsumowując: w przypadku grzejników stalowych w III kwartale nastąpił wzrost na poziomie powyżej 20%, co po trzech kwartałach pozwoliło uzyskać rezultat +5% w stosunku do I-III 2024. Także w innych rodzajach grzejników wynik był pozytywny: aluminiowe +17%, dekoracyjne, łazienkowe + 7%.

W ogrzewaniu podłogowym w III kwartale 2025 dominowały podobnie jak kwartał wcześniej dwie tendencje – potencjał rynkowy bez spektakularnych wzrostów (m.in. ze względu na dalszą stagnację w budownictwie jednorodzinnym sprzed 1-2 lat w liczbie rozpoczynanych budów) oraz podobnie jak w wypadku grzejników płytowych ponadprzeciętna konkurencja (w tym przede wszystkim cenową) wśród producentów. Zwiększa się udział ogrzewania podłogowego w ogrzewaniu pomieszczeń w nowych budynkach ze względu na wyższe standardy efektywności energetycznej.

W pozostałych elementach instalacji grzewczych dynamika sprzedaży w III kwartale 2025 w porównaniu do III kwartału 2024 we wszystkich grupach produktowych była także bez rewelacji, w najlepszym wypadku z kilkoma wyjątkami mówiło się o powtórzeniu wyniku z zeszłego roku, ale raczej w tym kwartale mówiono o wzrostach na poziomie 8% wartościowo. Generalnie osprzęt instalacji powtarzalnie w poszczególnych miesiącach III kwartału. Widoczny był wyraźny wzrost sprzedaży elementów ogrzewania płaszczyznowego pod koniec kwartału, ale bez szczególnego pozytywnego przełożenia na wynik całego okresu raportowego.

Podobnie jak w poprzednim kwartale, sprzedaż odbywała się według trendu źródeł ciepła: spadek na osprzęcie do kotłów gazowych i na paliwa stałe, wzrost osprzętu do pomp ciepła. Przyczyny generalnie się nie zmieniły względem roku poprzedniego, natomiast spadła odczuwalnie liczba obsługiwanych bieżąco inwestycji.

W przypadku zasobników ciepła w III kwartale 2025 nastąpił spadek na poziomie 18%, ponieważ zasobniki i bufory najczęściej są montowane razem z towarzyszącym urządzeniem grzewczym jako element instalacji, ale również jako bufor ciepła w instalacjach hybrydowych przy modernizacjach. Można stwierdzić, że spadek sprzedaży jest następstwem ogólnego spadku sprzedaży urządzeń grzewczych. Sprzedaż buforów dwuwężownicowych tym razem w III kwartale 2025 wzrosła nieznacznie o 2%. Spadki miały także zasobniki bezwężownicowe (o 75%) oraz zasobniki jednowężownicowe (spadek o 14%) przy równoczesnym ponadtrzykrotnym wzroście sprzedaży innych zasobników ciepła.

mat. SPIUG