Opłacalność stosowania podzielników kosztów ogrzewania

Analiza przypadku z wykorzystaniem metody CBA

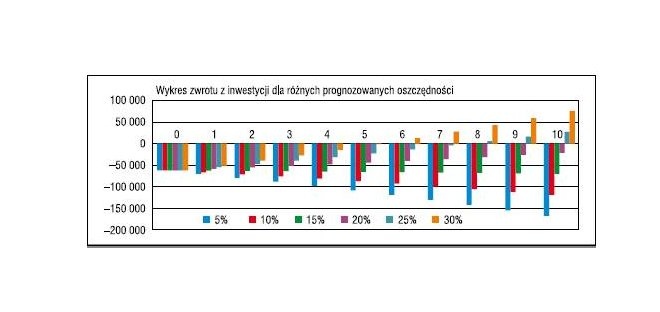

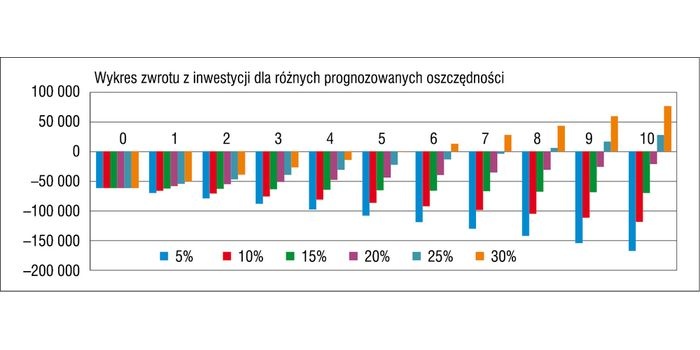

Wykres zwrotu z inwestycji dla różnych prognozowanych oszczędności

Obowiązek stosowania opomiarowania zużycia ciepła ze zdalnym odczytem wynika z Prawa energetycznego, a techniczną i ekonomiczną zasadność ich wykorzystania reguluje specjalne rozporządzenie. W artykule zawarto opis przypadku z szeroką analizą kosztów i korzyści, która pozwala precyzyjnie prognozować projektowaną oszczędność energii oraz ekonomiczną celowość zastosowania podzielników.

Zobacz także

B METERS POLSKA sp. z o.o. news HYDROCAL M4 RADIO

HYDROCAL M4 RADIO to ciepłomierz kompaktowy typu combo do pomiaru energii ciepła i chłodu. W standardzie ma wbudowany moduł radiowy WMBUS i LoRAWAN, oraz interfejs NFC służący do konfiguracji.

HYDROCAL M4 RADIO to ciepłomierz kompaktowy typu combo do pomiaru energii ciepła i chłodu. W standardzie ma wbudowany moduł radiowy WMBUS i LoRAWAN, oraz interfejs NFC służący do konfiguracji.

Testo Sp. z o.o. Pirometry testo 835 Nowa technologia pomiarowa do szybkich i precyzyjnych pomiarów temperatury oraz wilgotności na podczerwień

Testo, specjalista w dziedzinie technologii pomiarowej, wprowadza na rynek nową serię pirometrów, przeznaczoną do szerokiej gamy aplikacji w przemyśle. Przyrządy zasługują na uwagę ze względu na swoją...

Testo, specjalista w dziedzinie technologii pomiarowej, wprowadza na rynek nową serię pirometrów, przeznaczoną do szerokiej gamy aplikacji w przemyśle. Przyrządy zasługują na uwagę ze względu na swoją szybkość i precyzję działania, a ponadto oferują szereg funkcji mających zastosowanie np. do bezkontaktowego pomiaru wilgotności powierzchni w branży budowlanej lub do pomiarów w wyjątkowo wysokich zakresach temperatur, nawet do +1500°C, np. w przemyśle szklarskim, ceramicznym i metalowym.

Testo Sp. z o.o. Analizator spalin testo 330 LL

Analizator spalin testo 330 LL z rozszerzonym menu pomiarowym umożliwia przeprowadzenie szybkiej i łatwej analizy systemu grzewczego.

Analizator spalin testo 330 LL z rozszerzonym menu pomiarowym umożliwia przeprowadzenie szybkiej i łatwej analizy systemu grzewczego.

|

W artykule: • Analiza ekonomiczna dla okresu pięcioletniego – analiza przypadku • Obliczanie maksymalnych oszczędności • Analiza wrażliwości zmiany kosztów początkowych • Analiza wrażliwości rocznego wzrostu kosztów ciepła w badanym okresie • Analiza wrażliwości rocznego wzrostu kosztów obsługi podzielników • Analiza wrażliwości oszczędności hipotetycznej • Analiza wrażliwości oszczędności licznikowych • Wnioski z przeprowadzonej analizy ekonomicznej zastosowania podzielników |

W czerwcu 2022 r. w RI ukazał się mój artykuł pt. „Opłacalność stosowania ciepłomierzy i podzielników kosztów ogrzewania” opisujący zasady obliczeń i akceptacji konieczności zastosowania podzielników kosztów. Bazowały one na obliczeniu stosunku nakładów inwestycyjnych do planowanych oszczędności. Przyjęto, że opłacalnym rozwiązaniem jest spełnienie ww. warunku dla wartości mniejszej od 1. Omówiona metodologia nie uwzględniała jednak zmiany kosztów rozliczenia obsługi i prognozowanych oszczędności kosztów w kolejnych analizowanych latach, co zostało uwzględnione i przedstawione w niniejszym artykule, opisującym metodę CBA (ang. cost-benefit analysis). Analiza ta wykorzystywana jest do podejmowania decyzji, które rozwiązania należałoby zastosować, a z których zrezygnować w oparciu o ponoszone nakłady inwestycyjne, koszty eksploatacyjne oraz osiągane korzyści poprzez ich algebraiczne zsumowanie w celu znalezienia wartości dodatniej. W analizie uwzględniono coroczny wzrost cen ciepła i kosztów eksploatacji. W końcowej części artykułu wyniki obliczeń poddane zostały analizie wrażliwości na dane wprowadzane do obliczeń.

Nowe wymagania dotyczące pomiaru zużycia ciepła i jego rozdzielania na lokale mieszkalne wynikają z zapisów w art. 16 ustawy Prawo energetyczne [2]. Do 1 stycznia 2027 r. właściciel lub zarządca budynku wielolokalowego powinien zastąpić istniejące ciepłomierze, podzielniki kosztów ogrzewania lub wodomierze do pomiaru ciepłej wody użytkowej zamontowane przed dniem wejścia w życie ustawy urządzeniami posiadającymi funkcję zdalnego odczytu. Szczegółowo reguluje to rozporządzenie z grudnia 2021 r. w sprawie warunków ustalania technicznej możliwości i opłacalności zastosowania ciepłomierzy, podzielników kosztów ogrzewania oraz wodomierzy do pomiaru ciepłej wody użytkowej, warunków wyboru metody rozliczania kosztów zakupu ciepła oraz zakresu informacji zawartych w indywidualnych rozliczeniach [4].

Jeśli w budynku zainstalowane są ciepłomierze (a także podzielniki kosztów ciepła i wodomierze ciepłej wody) z funkcją zdalnego odczytu, od 1 stycznia 2022 r. właściciel lub zarządca budynku musi udostępniać informacje dotyczące zużycia ciepła:

- dla danego lokalu mieszkalnego lub użytkowego – raz na miesiąc,

- o kosztach (rozliczeniach) ciepła – nie rzadziej niż raz na pół roku,

- w przypadku elektronicznych rozliczeń na żądanie – nie rzadziej niż raz na kwartał [2, 3].

Firmy produkujące podzielniki kosztów ze zdalnym odczytem zapewniają mieszkańcom możliwość odczytu online zużywanego w lokalach ciepła co miesiąc, natomiast obliczenia kosztów eksploatacyjnych dostarczają dwa razy w roku. Koszty przeprowadzenia tych pierwszych obliczeń właściciele lub zarządcy nieruchomości biorą na siebie, a drugie wykonuje dostawca podzielników ciepła – taka sytuacja została uwzględniona w poniższej analizie.

Kryteria technicznej wykonalności i opłacalności określone zostały zarówno w ustawie Prawo energetyczne [2], jak i rozporządzeniu w sprawie warunków ustalania technicznej możliwości i opłacalności zastosowania ciepłomierzy, podzielników kosztów ogrzewania oraz wodomierzy [4], które weszło w życie 24 grudnia 2021 r. Opłacalność stosowania ciepłomierzy, podzielników kosztów ogrzewania oraz wodomierzy posiadających funkcję zdalnego odczytu ustala się, biorąc pod uwagę „projektowaną oszczędność energii” w wyniku zastosowania tych urządzeń oraz koszt ich zakupu, montażu i eksploatacji. Na potrzeby analizy przyjęto kilka wartości prognozowanych w zakresie od 5 do 30%.

Podzielniki kosztów ogrzewania posiadające funkcję zdalnego odczytu stosuje się w przypadku, gdy:

1. instalacja centralnego ogrzewania nie spełnia warunku zastosowania ciepłomierzy, czyli znajduje się w lokalu budynku wielolokalowego, który to lokal nie posiada jednopunktowego układu zasilania w ciepło wszystkich grzejników znajdujących się w nim;

2. spełnione są łącznie następujące warunki:

a. analiza techniczna wykaże, że występuje techniczna możliwość zastosowania podzielników kosztów ogrzewania, jednak brak jest wytycznych do przeprowadzenia analizy ekonomicznej. Nie zostało określone, czy należy analizować np. zmianę wartości pieniądza w czasie, czy coroczny wzrost cen energii i obsługi podzielników,

b. analiza ekonomiczna przeprowadzona dla okresu pięcioletniego wykaże, że projektowana oszczędność energii (prognozowana) w wyniku zastosowania podzielników jest wyższa niż koszt zakupu, montażu i eksploatacji tych urządzeń,

c. ilość ciepła dostarczonego do budynku wielolokalowego nie przekracza wartości wynoszącej 0,40 GJ w odniesieniu do 1 m3 ogrzewanej kubatury,

d. na grzejnikach usytuowanych w lokalach znajdujących się w budynku wielolokalowym zainstalowane zostały zawory mające głowice termostatyczne. Inny przepis [5] mówi o konieczności stosowania zaworów z ograniczeniem temperatury do min. 16°C,

e. węzły cieplne umożliwiają zminimalizowanie strat ciepła wynikających z transportu nośnika za pomocą zewnętrznej instalacji odbiorczej.

Zakres przekazywanych użytkownikom informacji dotyczących rozliczeń kosztów zakupu ciepła dla lokali zaopatrywanych w energię cieplną, chłodniczą lub ciepłą wodę użytkową z centralnego źródła w budynku wielolokalowym, o których mowa w art. 45c ust. 1 ustawy Prawo energetyczne, obejmuje w przypadku rozliczeń przy wykorzystaniu wskazań ciepłomierzy i podzielników kosztów ogrzewania dla budynku (są prawie takie same dla obu urządzeń, różnica wynika ze specyfiki urządzenia):

- ilość pobranego ciepła na potrzeby centralnego ogrzewania oraz przygotowania ciepłej wody użytkowej w budynku,

- ilość ciepła zarejestrowanego przez ciepłomierze lokalowe w budynku,

- powierzchnię lub kubaturę budynku,

- ilość pobranego ciepła przypadającą na 1 m2 powierzchni lokali lub 1 m3 kubatury,

- koszt pobranego ciepła w rozbiciu na koszty ogrzewania i koszty przygotowania ciepłej wody użytkowej,

- koszty stałe zakupu ciepła,

- koszty zmienne zakupu ciepła wynikające z ilości pobranego ciepła,

- stosowane współczynniki wyrównawcze dla poszczególnych lokali.

- średni koszt ogrzewania lokali w budynku na 1 m2 powierzchni lokali lub 1 m3 kubatury,

- informacje kontaktowe do organizacji zrzeszających lokatorów budynków wielolokalowych,

- informacje dotyczące stron internetowych, gdzie możliwe jest uzyskanie informacji o dostępnych środkach poprawy efektywności energetycznej,

- informacje na temat procedur składania skarg oraz możliwości i metod rozstrzygania sporów.

Analiza ekonomiczna dla okresu pięcioletniego – analiza przypadku

Przeprowadzona analiza z uwagi na gwarancję i żywotność podzielników kosztów dotyczy okresu 10-letniego, natomiast ustawodawca [2] określił konieczność wykonywania analizy ekonomicznej w odniesieniu do 5 lat. Dlatego na podstawie obliczeń wybrano (wytypowano) rozwiązania dla okresu 5-letniego. O wyborze pozytywnego rozwiązania decydowała dodatnia wartość przepływu ujemnych nakładów inwestycyjnych i kosztów eksploatacyjnych oraz dodatnich oszczędności (cash flow).

Algorytm obliczeń analizowanego przypadku był następujący:

- zebranie danych nt. budynku (tabela 1),

- założenia ekonomiczne (tabela 1),

- koszt energii (tabela 1),

- sprawdzenie jednostkowego kosztu ogrzewania [GJ/m3],

- zapoznanie się z ofertą przykładowej firmy montującej podzielniki kosztów,

- przyjęcie rocznego wzrostu kosztów energii,

- założenie rocznego wzrostu kosztów obsługi podzielnika,

- założenie „projektowanych” oszczędności,

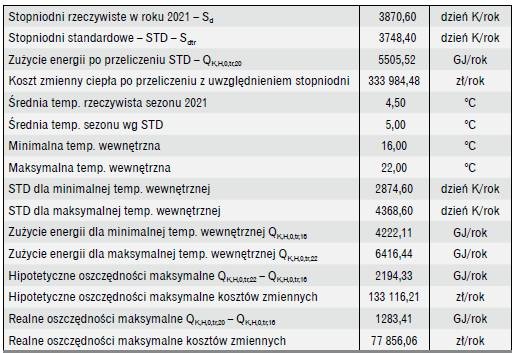

- obliczenie stopniodni dla średniej temperatury projektowanej wewnętrznej: 20, 16 i 22°C oraz dla średnich rzeczywistych temperatur miesięcznych,

- obliczenie stopniodni dla średniej temperatury projektowanej wewnętrznej 20°C oraz dla średnich temperatur miesięcznych standardowych,

- obliczenie oszczędności kosztów zmiennych,

- analiza wrażliwości na zmianę przyjętych do obliczeń danych:

– zmiana kosztów początkowych,

– zmiana rocznego wzrostu kosztów energii w analizowanym okresie,

– zmiana rocznego wzrostu kosztów obsługi podzielników,

– zmiana sposobu obliczania kosztów oszczędności.

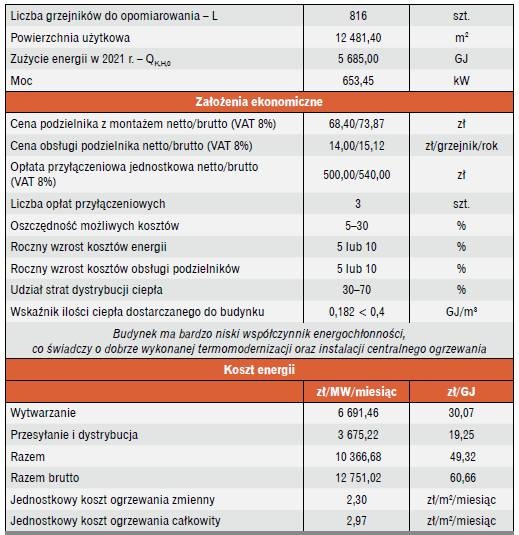

Powyższe dane uzyskano na podstawie dokumentacji, informacji od administratora budynku, oferty firmy zajmującej się montażem i zarządzaniem podzielnikami kosztów oraz taryfy dostawcy ciepła. Wszystkie dane są aktualne na dzień tworzenia analizy, czyli 4 stycznia 2023 r. Założono powstanie inwestycji w roku zerowym, a wszelkie zmiany w analizie uwzględnione zostały w roku następnym i w kolejnych. Dane i podstawowe wyniki obliczeń zamieszczono w tabeli 1. Wyniki obliczeń maksymalnych oszczędności podano w tabeli 2.

Tabela 1. Dane i założenia wyjściowe do obliczeń

Poniżej przedstawiono zmienne wartości uwzględnione w analizie ekonomicznej przeprowadzonej dla okresu pięcioletniego mające wykazać, że projektowana (prognozowana) oszczędność energii w wyniku zastosowania ciepłomierzy jest wyższa niż koszt zakupu, montażu i eksploatacji tych urządzeń.

A: nakłady inwestycyjne ponoszone w roku zerowym – w zależności od firmy oferującej podzielniki koszt ich zakupu i montażu może być inny. Do nakładów początkowych zaliczono również opłatę przyłączeniową. Założono, że będzie ona wynosić 500 zł netto, jednak może być wyższa w zależności od liczby grzejników i nakładu początkowej pracy m.in. przy obliczeniach współczynników korygujących. Na potrzeby analizy przyjęto, że konieczne będzie zastosowanie trzech opłat przyłączeniowych z uwagi na bardzo duży budynek. Do kosztów początkowych niezwiązanych z samymi podzielnikami można doliczyć koszty dodatkowe, takie jak np. nastawienie głowic termostatycznych na ograniczenie temperatury minimalnej do 16°C lub koszty wynikające z konieczności ich wymiany na zawory spełniające możliwość ustawienia temperatury minimalnej 16°C (nieuwzględnione w analizie). Na potrzeby analizy przyjęto je w wysokości: 0, 10 lub 20 zł/szt.

B: coroczny wzrost kosztów energii – w analizie założono coroczny wzrost cen kosztów energii na poziomie 5, 10 lub 15% względem poprzedniego roku.

C: coroczny wzrost kosztu obsługi podzielnika – cena usługi rozliczeniowej jest zgodnie z umową waloryzowana corocznie o wskaźnik wzrostu cen towarów i usług konsumpcyjnych. Założono wzrost cen obsługi podzielnika na poziomie 5, 10 lub 15% w skali roku dla jednego odczytu.

D: prognozowane oszczędności maksymalne – w rozporządzeniu w sprawie szczegółowego zakresu i form audytu energetycznego oraz części audytu remontowego, wzorów kart audytów, a także algorytmu oceny opłacalności przedsięwzięcia termomodernizacyjnego [6] w Załączniku nr 1, Część 3, Tabela 5 znajduje się zapis o stosowaniu współczynnika dobowego:

Dla budynków mieszkalnych typu lekkiego i ciężkiego, w których nie stosuje się przerw w ogrzewaniu w okresie doby, a zainstalowano termostatyczne zawory grzejnikowe i podzielniki kosztów lub mieszkaniowe liczniki ciepła oraz wprowadzono rozliczenie kosztów ogrzewania indywidualnie dla poszczególnych odbiorców, przyjmuje się wartość współczynnika zmniejszającego zużycie ciepła Wd = 0,95 jako uwzględnienie stosowanych indywidualnie przerw w ogrzewaniu. Czyli przy stosowaniu podzielników kosztów oszczędność ciepła uwzględnia się jako efektywność stosowania podzielnika w wysokości 5%. Ponieważ współczynnik Wd we wzorze do obliczania energii końcowej ma zastosowanie w liczniku razem z wielkością energii użytkowej (w mianowniku występuje sprawność całkowita), należy przyjąć, że jest to wielkość obliczona względem zużywanego ciepła końcowego wykazywanego przez licznik ciepła.

Według nieoficjalnych danych producentów podzielników oszczędność może wynosić do 30% zużywanego ciepła – części zmiennej, bez określenia do jakiej wielkości została odniesiona. Wielkość prognozowanej oszczędności ciepła przyjęta w analizie w wysokości od 5 do 30% części zmiennej liczonej względem wskazań licznika ciepła odpowiada 7–100% maksymalnych możliwych oszczędności obliczonych względem ilości ciepła dopływającego do grzejników, po uwzględnieniu strat na rozprowadzeniu w zakresie od 30 do 70%. Dlatego ważne jest określenie, do jakiej wielkości odnoszona jest oszczędność ciepła. W tabeli 2 zamieszczono przeliczenie prognozowanej oszczędności liczonej względem ciepła dostarczanego do węzła ciepła dla różnych udziałów strat rozprowadzenia ciepła na oszczędności uzyskiwane w lokalu.

Na potrzeby analizy oszczędności odniesiono do wskazań licznika ciepła, ale tylko w zakresie ilości ciepła zużywanego przez obiekt pomiędzy temperaturą minimalną 16 a 20°C (oszczędność realna) lub 22°C (oszczędność hipotetyczna). Oszczędności (licznikowe) obliczane względem całkowitego zużywanego ciepła są niewłaściwe, chociaż, jak się okaże w analizie wrażliwości, dają satysfakcjonujące wyniki obliczeń.

Wartości udziału strat dystrybucji nie mają wpływu na wyniki analizy, jedynie na rozkład opłat pomiędzy mieszkańców.

W poniższej analizie uwzględniono wielkość oszczędności hipotetycznych w odniesieniu do zużywanego ciepła wykazanego przez główny licznik ciepła po przeliczeniu na warunki standardowe pomiędzy utrzymywanymi temperaturami 22 i 16°C oraz wielkość oszczędności realnych ciepła pomiędzy zmienianymi temperaturami w zakresie 20 i 16°C – są to maksymalne możliwe do uzyskania oszczędności przy zastosowaniu obniżania temperatury przez wszystkich mieszkańców. Niedotrzymywanie tych temperatur przez użytkowników powoduje uzyskiwanie mniejszych oszczędności, a w konsekwencji obniżenie wartości wpływających na wybór rozwiązania z celowością stosowania podzielników kosztów.

Podstawą obliczeń wykazanego zużywanego ciepła przez ciepłomierze było jego przeliczenie na wartości standardowe po uwzględnieniu stopniodni. Przeliczenia zużycia ciepła dokonano w oparciu o średnie temperatury miesięczne i liczbę dni grzewczych do obliczania stopniodni rzeczywistych i standardowych (typowy rok meteorologiczny). Przeliczenia dokonuje się na podstawie wzoru:

gdzie:

QK,H,0,tr – zużycie ciepła przeliczone dla typowego roku meteorologicznego,

QK,H,0 – zużycie ciepła na podstawie pomiarów ciepłomierzami w roku 2021,

Sdtr – liczba stopniodni w typowym roku meteorologicznym (standardowym) dla temperatury wewnętrznej 20°C,

Sd – liczba stopniodni rzeczywistych w danym roku dla temperatury wewnętrznej 20°C.

Obliczeń stopniodni dokonuje się w oparciu o poniższą zależność:

gdzie:

Sd – stopniodni,

two – temperatura projektowa wewnętrzna, °C,

te(m) – średnia temperatura miesiąca, °C,

Ld(m) – liczba dni grzewczych w miesiącu.

Zobacz także: Rozporządzenie w sprawie montażu podzielników ciepła

Obliczanie maksymalnych oszczędności

Maksymalne oszczędności obliczono w oparciu o zużycie wykazane za pomocą licznika ciepła po odpowiednim przeliczeniu na warunki standardowe.

Zamontowanie podzielników kosztów ma z założenia wpłynąć na nawyki użytkowników systemu grzewczego, dlatego nie da się w tym wypadku jednoznacznie wykazać wielkości oszczędności. Aby spróbować określić maksymalne możliwe oszczędności, należy oszacować zużycie energii [GJ/rok]. Zamontowanie podzielników może hipotetycznie obniżyć temperaturę średnią z 22°C w sezonie grzewczym wewnątrz budynku do min. 16°C. Poniżej tej temperatury zakłada się, że budynek przestaje być użytkowany zgodnie ze swoim przeznaczeniem. Realne oszczędności maksymalne zakładają, że budynek bez podzielników zużyłby w przyszłości tyle samo ciepła co do tej pory. Hipotetyczne oszczędności maksymalne zakładają również, że w przyszłości budynek byłby ogrzewany, utrzymując w sezonie grzewczym średnią temperaturę wewnętrzną na poziomie 22°C.

Tabela 2. Przeliczenie oszczędności liczonej względem ciepła dostarczanego do węzła dla różnych kombinacji udziału strat rozprowadzenia ciepła na oszczędności uzyskiwane w lokalu

Analiza uwzględnia:

- oszczędność hipotetyczną, jest ona wykazana dla ilości ciepła pomiędzy zmienianymi temperaturami wewnętrznymi od 16 do 22°C w oparciu o pomiar licznikiem ciepła po przeliczeniu z uwzględnieniem stopniodni,

- oszczędność realną, jest ona wykazana dla ilości ciepła pomiędzy zmienianymi temperaturami wewnętrznymi od 16 do 20°C w oparciu o pomiar licznikiem ciepła po przeliczeniu z uwzględnieniem stopniodni,

- oszczędność licznikową, jest ona wykazana w oparciu o pomiar licznikiem ciepła po przeliczeniu ze stopniodni.

Dane do przeliczeń zamieszczono w tabeli 3.

Udział oszczędności realnej wynosi 23,3% w odniesieniu do zużytego ciepła (wykazanego za pomocą głównego licznika ciepła) w standardowym sezonie grzewczym, a udział oszczędności hipotetycznej wynosi 39,9%, czyli oszczędność licznikowa może wynosić 100% – co jest nierealne w przypadku zastosowania zaworów termostatycznych na potrzeby stosowania podzielników kosztów z ograniczeniem temperatury do 16°C. Właśnie dlatego wprowadzono dwie pierwsze oszczędności, aby wyeliminować z analizy oszczędność (licznikową) niemożliwą do zrealizowania, zostanie ona uwzględniona w analizie wrażliwości.

E: oszczędności kosztów zmiennych – w wyniku zastosowania podzielników założono jako możliwe do osiągnięcia na poziomie od 5 do 30%.

Tabela 3. Wyniki obliczeń

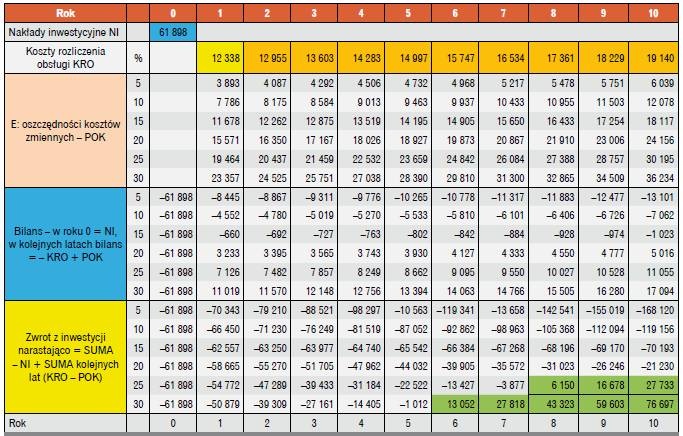

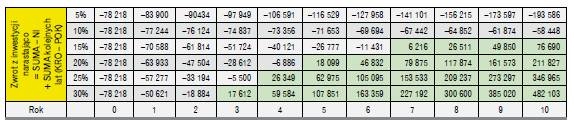

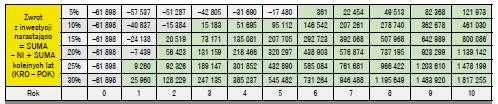

Tabela 4. Przepływy pieniężne dla wariantu bazowego (cash flow) w latach 0–10 dla przyjętych założeń

Obliczenia bazowe wykonano dla poniższych danych, a ich wyniki zamieszczono w tabeli 4:

A: cena podzielnika z montażem: 73,87 zł/szt.,

A: opłata przyłączeniowa: 540×3 = 1620 zł,

B: roczny wzrost kosztów ciepła: 5%,

C: koszt obsługi podzielnika: 15,12 zł/szt.,

C: roczny wzrost kosztów obsługi podzielnika: 5%,

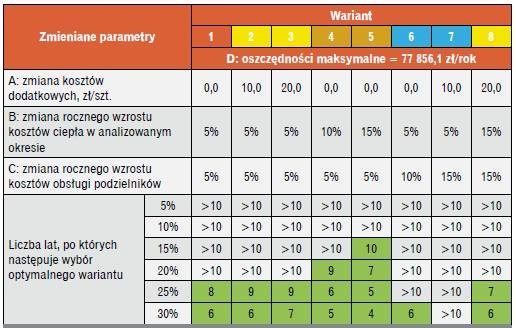

D: prognozowane oszczędności maksymalne: 77 856,1 zł/rok,

C: liczba rozliczeń: 1 szt./rok.

Może Cię zainteresuje: Rozliczanie kosztów ciepła

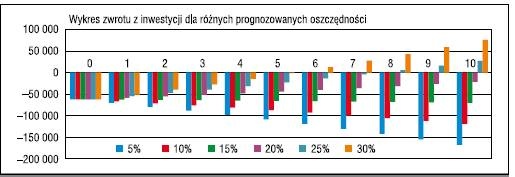

Wartości z tabeli 4 (dotyczy 5. akapitu – żółtego) należy czytać następująco: komórki zaznaczone na zielono (wartości dodatnie) przedstawiają wartość zysku od danego roku. Czyli dla 30% prognozowanej oszczędności zastosowanie podzielników zwróci się od 6. roku, a przy 25% oszczędności od roku 8. – przedstawiają to również słupki ponad osią poziomą na wykresie na rys. 1. Potencjalne uzyskiwanie mniejszych oszczędności nie daje gwarancji opłacalności inwestycji. W analizie wrażliwości uwzględnione zostaną inne wartości wejściowe.

W tabeli 5 zamieszczono wyniki zbiorcze obliczeń lat, od których następuje zwrot inwestycji w oparciu o nakłady finansowe i eksploatacyjne oraz zyski z zastosowania podzielników kosztów przy różnych założeniach zmiennych parametrów. Wymagany zwrot oszczędności realnych powinien nastąpić do 5. roku wg [4], ale oszczędności hipotetyczne i realne odnoszone są do mniejszej oszczędności maksymalnej, czyli może wystąpić oszczędność większa niż 5% decydująca o wyborze rozwiązania ze względu na celowość zastosowania podzielników. Sytuacja taka ma miejsce w przypadku wariantów 4, 5 i 6 przy prognozowanej oszczędności 30%, a jedynie dla wariantu 6 w przypadku prognozowanej oszczędności 25%. Oszczędności te są odniesione do ilości ciepła zużywanego pomiędzy zmianą temperatury w zakresie temperatur od 20 do 16°C (realne oszczędności).

Analiza wrażliwości zmiany kosztów początkowych

Po obliczeniu przepływów pieniężnych dla wariantu bazowego przeprowadzono analizę wrażliwości wzrostu ceny kosztów początkowych. Na koszty bazowe składa się zakup i montaż podzielników. Do kosztu początkowego zaliczana jest również jednorazowa opłata przyłączeniowa, założono, że będzie ona wynosić 1620 zł brutto. W analizie wrażliwości uwzględniono wzrosty kosztów początkowych o 10 i 20 zł na grzejnik (uwzględnione w wariantach 2, 3, 8). Mogą one być spowodowane wzrostem cen podzielników lub kosztem niezbędnych robót dodatkowych, takich jak np. sprawdzenie i przezbrojenie istniejących głowic termostatycznych, aby zablokować je na temperaturę 16°C. Algorytm obliczeń dla wariantu bazowego przedstawiono w tabeli 4.

Analizowano sytuację, w której założono zmiany składnika strumienia gotówkowego, tzn. jak zmieni się liczba lat, dla których celowe jest zastosowanie podzielników kosztów, gdyby przy niezmienionych kosztach eksploatacyjnych zmieniły się nakłady inwestycyjne w stosunku do wartości danych wprowadzonych do tabeli wejściowej. Wyniki analiz dla wariantu 2 i wariantu 3 przy ustalonych innych parametrach przedstawiono w tabeli 5.

Wzrost dodatkowych kosztów początkowych o 20 zł/podzielnik powoduje wzrost liczby lat, po których nastąpi celowość zastosowania podzielników kosztów: z 6 na 7 lat przy prognozowanej oszczędności realnej 30% i z 8 na 9 lat przy oszczędności realnej 25%.

Analiza wrażliwości rocznego wzrostu kosztów ciepła w badanym okresie

Wyniki zbiorcze w odniesieniu do rocznego wzrostu kosztów ciepła w zakresie od 5 do 15% zamieszczono w tabeli 5 dla wariantu 4 i wariantu 5 względem wariantu 1.

Hipotetyczny wzrost kosztów ciepła z 5 na 10% spowodował skrócenie czasu bazowego z 6 do 5 lat w przypadku prognozowanej oszczędności w wysokości 30%. Natomiast hipotetyczny wzrost kosztów ciepła o 15% spowoduje skrócenie czasu bazowego z 8 do 5 lat, uzyska się go również dla prognozowanej oszczędności realnej w wysokości 25%. Dla wariantu 5 możliwe jest osiągnięcie 10-letniego czasu zwrotu ponoszonych nakładów inwestycyjnych i kosztów eksploatacyjnych.

Analiza wrażliwości rocznego wzrostu kosztów obsługi podzielników

Wyniki zbiorcze dla przypadku rocznego wzrostu kosztów obsługi podzielników od 5 do 15% zamieszczono w tabeli 5 dla wariantu 6 i wariantu 7. Hipotetyczny wzrost kosztów obsługi podzielników z 5 na 10% nie spowodował zmiany czasu bazowego 6 lat w przypadku prognozowanej oszczędności w wysokości 30%. Natomiast hipotetyczny wzrost kosztów obsługi podzielników o 15% spowodował zwiększenie czasu bazowego z 8 do ponad 10 lat. W przypadku hipotetycznego wzrostu kosztów obsługi podzielników o 15% uzyskamy dla wszystkich prognozowanych oszczędności realnych ponad 10-letni czas zwrotu ponoszonych nakładów inwestycyjnych i kosztów eksploatacyjnych.

Wariantowa analiza wrażliwości uwzględniająca wszystkie maksymalne wartości przyjęte do obliczeń oszczędności realnej (wariant 8 vs wariant 1) powoduje w przypadku prognozowanej oszczędności 25% zmniejszenie liczby lat o rok, a w przypadku prognozowanej oszczędności 30% uzyskujemy ten sam wynik (6 lat). Niewielkie zmiany liczby lat w przypadku analizy wrażliwości spowodowane są występowaniem w bilansie ponoszonych kosztów wartości, które wzajemnie się znoszą.

Rys. 1. Wykres zwrotu z inwestycji dla różnych prognozowanych oszczędności (dotyczy tabeli 4)

Tabela 5. Zbiorcze wyniki obliczeń wrażliwości zmiany: kosztów dodatkowych, rocznego wzrostu kosztów ciepła oraz rocznego wzrostu kosztów obsługi podzielników w analizowanych okresie dla różnych procentowych prognozowanych oszczędności

Tabela 6. Piąty akapit wg tabeli 4 z ostatecznymi wynikami obliczeń przepływów pieniężnych dla wariantu 14 w odniesieniu do maksymalnej oszczędności hipotetycznej

Analiza wrażliwości oszczędności hipotetycznej

Po określeniu efektywności przypadku bazowego przeprowadzono analizę wrażliwości przyjęcia do obliczeń oszczędności hipotetycznych – maksymalnych, obliczonych względem zużycia ciepła wykazanego przez licznik ciepła w sezonie, a nie tylko w zakresie temperatur utrzymywanych w pomieszczeniu w zakresie od 16 do 22°C, w celu wykazania, jaki jest wpływ takiej metody obliczeń na wynik analizy. W tym celu obliczenia przeprowadzono dla oszczędności równej 133 116,2 zł/rok i przyjętego wzrostu kosztów obsługi podzielników dla procentowych jej zmian (z 5 na 10 lub 15%) oraz takiego samego zakresu rocznego wzrostu kosztów energii. Wariant 14 uwzględnia wzrost kosztów dodatkowych o 20 zł/podzielnik dla maksymalnego wzrostu ceny o 15%. Wyniki przepływów finansowych dla wariantu 14 zamieszczono w tabeli 6 (akapit 5 wg algorytmu w tabeli 4), a wyniki zbiorcze (wariant 14) dla omawianych sytuacji w tabeli 7.

Przyjęcie do analizy oszczędności hipotetycznych powoduje uzyskanie akceptowalnej liczby lat zwrotu przedsięwzięcia dla mniejszej wymaganej oszczędności. Porównując w założeniach wyniki analizy wariantowej uwzględniającej wszystkie maksymalne oszczędności (wariant 8 i wariant 14), uzyskuje się zmianę wartości uzyskiwanej oszczędności hipotetycznej w wysokości 25% z 7 na 4 lata. Dla hipotetycznej oszczędności 15% uzyskuje się po 7 latach oszczędność wyższą niż koszt zakupu, montażu i eksploatacji podzielników kosztów.

Tabela 7. Zbiorcze wyniki wpływu zmienianych danych dla oszczędności hipotetycznej w wysokości 133 116,2 zł/rok

Tabela 8. Piąty akapit wg tabeli 4 z ostatecznymi wynikami obliczeń oszczędności dla wariantu 17

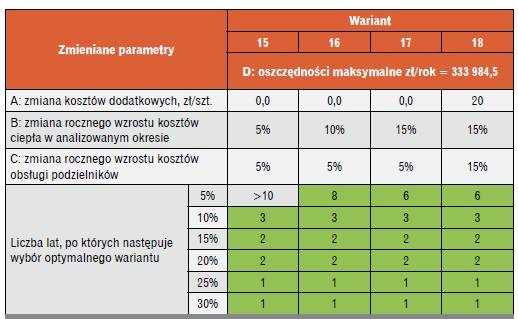

Analiza wrażliwości oszczędności licznikowych

Przeprowadzono analizę wrażliwości przyjęcia do obliczeń oszczędności licznikowej w celu wykazania, jaki jest wpływ takiej metody obliczeń na wynik analizy. Obliczenia wykonano dla oszczędności równej 333 984,5 zł/rok i przyjętego wzrostu kosztów obsługi podzielników w wysokości 5% oraz zmiany rocznego wzrostu kosztów energii w analizowanym okresie z 5 na 10 lub 15%. Wyniki ww. przepływów finansowych zamieszczono w tabeli 8 (akapit 5 wg tabeli 4), a wyniki zbiorcze (wariant 16, 17 i 18) dla omawianych sytuacji podano w tabeli 9.

Przyjęcie do analizy oszczędności licznikowych obliczonych względem ilości ciepła wykazanego przez licznik w zakresie całkowitego zużycia ciepła w sezonie, a nie tylko w zakresie utrzymywanych temperatur (oszczędność realna i hipotetyczna), powoduje uzyskanie akceptowalnej liczby lat zwrotu przedsięwzięcia dla mniejszej prognozowanej oszczędności. Porównując wyniki analizy wariantowej licznikowej (wariant 18) z wynikami analizy wariantowej realnej (wariant 8) i wariantowej hipotetycznej (wariant 14), uzyskuje się zmianę wartości uzyskiwanej oszczędności hipotetycznej dla 25% prognozowanej oszczędności po 7 latach dla wariantu 8 – po 4 latach dla wariantu 14 i po 1 roku dla wariantu 18.

Tabela 9. Zbiorcze wyniki wpływu zmienianych danych dla oszczędności licznikowej w wysokości 333 984,5 zł/rok

Wnioski z przeprowadzonej analizy ekonomicznej zastosowania podzielników

Analiza wykazała konieczność określenia definicji sprawności, czyli do jakiej wielkości powinna być odnoszona oszczędność. Zdefiniowano oszczędność hipotetyczną, realną oraz licznikową. Posługiwanie się ogólnym pojęciem sprawności może wprowadzić niejasności w wyciąganiu wniosków z przeprowadzonych obliczeń. Wielkość procentowej oszczędności uzyskanej w lokalu jest większa niż wykazana względem licznika ciepła z uwagi na poziom strat dystrybucji pomiędzy lokalem a węzłem cieplnym. Różnice pomiędzy różnie określanymi sprawnościami są nawet trzykrotne (tabela 2).

W analizie zakładano prognozowane oszczędności (5, 10, 15, 20, 25 i 30%) w odniesieniu do ilości ciepła zużywanego na podstawie przyjętego zakresu temperatur (oszczędność hipotetyczna lub realna) lub całkowitego zużycia ciepła (oszczędność licznikowa). Odnoszenie prognozowanych oszczędności do całkowitego zużycia ciepła jest błędne, bo przy zastosowaniu zaworu termostatycznego utrzymującego minimalną temperaturę w lokalu na poziomie 16°C nie ma możliwości zmniejszenia zużywanego ciepła do 100%, a tak wynikałoby to z obliczeń.

Oszczędność realna odniesiona jest do ilości ciepła zużywanego przez budynek pomiędzy zmianami temperatury wewnętrznej od 20 do 16°C z uwzględnieniem przeliczenia na warunki standardowe. Udział oszczędności realnej do licznikowej wynosi 23,3%. Natomiast oszczędność hipotetyczna jest odniesiona do ilości ciepła zużywanego przez budynek pomiędzy zmianami temperatury wewnętrznej od 22 do 16°C po uwzględnieniu przeliczenia na warunki standardowe. Udział oszczędności hipotetycznej do licznikowej wynosi 39,9%.

Oszczędności licznikowe wykazują w okresie 5 lat możliwość uzyskania zwrotu ponoszonych kosztów nad oszczędnościami rzędu 5%, ale taki sposób szacowania oszczędności nie jest właściwy. Na pozytywny ostateczny wynik analizy największy wpływ ma uwzględnienie wzrostu ceny ciepła w ujęciu corocznym. Z kolei na negatywny ostateczny wynik analizy największy wpływ mają nakłady inwestycyjne i koszty eksploatacyjne.

Analiza ekonomiczna przeprowadzona dla bazowego okresu pięcioletniego wykazuje jednoznacznie, że projektowany koszt oszczędności energii w wyniku zastosowania podzielników kosztów ogrzewania jest niższy niż koszt zakupu, montażu i eksploatacji tych urządzeń przy projektowanej oszczędności 20%.

Wyniki analizy wrażliwości nie wykluczają celowości zastosowania podzielników i pokazują skalę możliwości wykorzystania w niej zmiennych. Dlatego powinien zostać narzucony algorytm wykonywania analizy wyboru celowości stosowania urządzeń. Można przyjąć, że wstępne wytyczne do takiej analizy zostały podane w ustawie [3]. Wyniki analizy obejmującej 10 lat eksploatacji (z uwagi na taką żywotność baterii) dają pełniejszy obraz przepływów pieniężnych generowanych zwiększeniem oszczędności niż w przypadku okresu 5-letniego.

Udział strat dystrybucji ciepła to parametr, który bierze pod uwagę ilość ciepła emitowanego przez grzejniki możliwą do wykorzystania w rozdzieleniu na lokale. Pozostała część ciepła oddawana jest przez rurociągi, grzejniki w częściach wspólnych oraz grzejniki bez głowic termostatycznych, takie jak piony świecowe. Udział strat dystrybucji ciepła powinien zostać określony przez właściciela/zarządcę nieruchomości i zapisany w regulaminie. Wartość udziału strat dystrybucji nie ma wpływu na wyniki analizy, a jedynie na rozkład opłat między mieszkańcami. W analizie zastosowano wartości udziału strat dystrybucji ciepła z przedziału od 30 do 70%. Zbyt mały udział opłaty części wspólnej (< 30%) może doprowadzić do przekłamań dotyczących kosztu jednego impulsu podzielnika. W takim wypadku mieszkania normalnie użytkowane poniosłyby część kosztów ogrzewania mieszkań pustych. Analogicznie wartości powyżej 70% zbliżają rozliczenia z wykorzystaniem podzielników ciepła do rozliczeń kosztów na podstawie m2 powierzchni o regulowanej temperaturze, czyli wystąpiłby brak celowości ich stosowania.

Wyniki analizy pokazują skalę możliwości wpływania na uzyskiwane oszczędności. Niezastosowanie zaworów termostatycznych ograniczających osiąganie temperatury niższej niż 16°C powoduje konieczność ich zamontowania, a w związku z tym pogorszenie wyników analizy (zwiększenie liczby lat zwrotu przedsięwzięcia). Należy zwrócić uwagę, że opłata za moc zamówioną zmniejsza procent kosztów oszczędności uzyskiwanych z samego ciepła. Analiza bazuje na obliczaniu oszczędzania ilości ciepła, które nie ma wpływu na wielkość mocy zamówionej.

Literatura

1. Dyrektywa Parlamentu Europejskiego i Rady (UE) 2018/2002 z 11 grudnia 2018 r. zmieniająca dyrektywy 2012/27/UE w sprawie efektywności energetycznej (Dz. Urz. UE L 328/210 z 21.12.2018)

2. Ustawa z dnia 10 kwietnia 1997 r. – Prawo energetyczne (DzU 1997, nr 54, poz. 348, z późn. zm.)

3. Ustawa z dnia 20 maja 2016 r. o zmianie ustawy o efektywności energetycznej (DzU 2016, poz. 831)

4. Rozporządzenie Ministra Klimatu i Środowiska z dnia 7 grudnia 2021 r. w sprawie warunków ustalania technicznej możliwości i opłacalności zastosowania ciepłomierzy, podzielników kosztów ogrzewania oraz wodomierzy do pomiaru ciepłej wody użytkowej, warunków wyboru metody rozliczania kosztów zakupu ciepła oraz zakresu informacji zawartych w indywidualnych rozliczeniach (DzU 2021, poz. 2273)

5. Rozporządzenie Ministra Infrastruktury z dnia 12 kwietnia 2002 r. w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie (DzU 2002, nr 75, poz. 690, z późn. zm.)

6. Rozporządzenie Ministra Infrastruktury z dnia 17 marca 2009 r. w sprawie szczegółowego zakresu i form audytu energetycznego oraz części audytu remontowego, wzorów kart audytów, a także algorytmu oceny opłacalności przedsięwzięcia termomodernizacyjnego (DzU 2009, nr 43, poz. 346, z późn. zm.)