Rynek kolektorów słonecznych w Polsce

Na podstawie raportu IEO „Rynek kolektorów słonecznych w Polsce” (4. edycja, 2012)

Kolektory płaskie zainstalowane na dachu

atlantic

Szacuje się, że już ponad 100 tysięcy użytkowników w Polsce korzysta ze słonecznych instalacji grzewczych. Polska stała się jednym z liderów w sprzedaży i montażu kolektorów słonecznych, zajmując w europejskim rankingu czwarte miejsce (za Niemcami, Włochami i Hiszpanią). Rynek kolektorów słonecznych jest jak dotychczas branżą najbardziej przewidywalną i stabilną w dłuższym okresie. Według wstępnych szacunków w 2012 r. zainstalowane zostanie kolejne ponad 200 tys. m2, a łączna wartość skumulowana przekroczy 1 mln m2 kolektorów słonecznych.

Zobacz także

ESBE Kolektory i zawór temperaturowy w jednej instalacji?

W instalacjach z kolektorami słonecznymi wykorzystywane są zwykle zawory do ogrzewania słonecznego. Jeżeli jest to jednak system grzewczy z kotłem na paliwo stałe i kolektorami słonecznymi, po stronie...

W instalacjach z kolektorami słonecznymi wykorzystywane są zwykle zawory do ogrzewania słonecznego. Jeżeli jest to jednak system grzewczy z kotłem na paliwo stałe i kolektorami słonecznymi, po stronie kotła montuje się zawór temperaturowy.

Rafał Kowalski Regulacja hydrauliczna baterii kolektorów słonecznych

Warunki eksploatacyjne i zależności hydrauliczne w termicznych instalacjach kolektorów słonecznych wymagają zastosowania elementów regulacyjnych i bezpieczeństwa, żeby z jednej strony efektywnie wykorzystać...

Warunki eksploatacyjne i zależności hydrauliczne w termicznych instalacjach kolektorów słonecznych wymagają zastosowania elementów regulacyjnych i bezpieczeństwa, żeby z jednej strony efektywnie wykorzystać energię solarną, a z drugiej zagwarantować bezpieczeństwo użytkowania.

dr inż. Paweł Kowalski Kolektory słoneczne - dofinansowania

Od kilku tygodni inwestorzy mają szanse skorzystać z 45% dofinansowania do kupna i montażu instalacji solarnej. Dofinansowania udziela Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW)...

Od kilku tygodni inwestorzy mają szanse skorzystać z 45% dofinansowania do kupna i montażu instalacji solarnej. Dofinansowania udziela Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) poprzez sieć banków z którymi podpisał umowy (Bank Ochrony Środowiska S.A., Bank Polskiej Spółdzielczości S.A. oraz zrzeszone Banki Spółdzielcze, Gospodarczy Bank Wielkopolski S.A. oraz zrzeszone Banki Spółdzielcze, Krakowski Bank Spółdzielczy, Warszawski Bank Spółdzielczy, Mazowiecki Bank Regionalny...

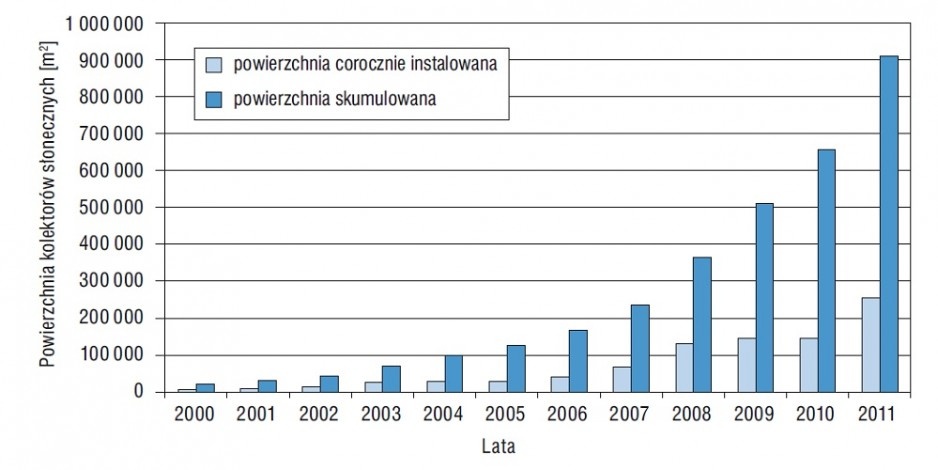

Z badań przeprowadzonych przez Instytut Energetyki Odnawialnej wynika, że w 2011 r. sprzedaż kolektorów słonecznych w Polsce wzrosła o ponad 70% i wynosiła ok. 254 tys. m2. Na koniec 2011 r. łącznie zainstalowanych i użytkowanych było 909 tys. m2 kolektorów słonecznych (rys. 1), co stanowi równoważnik 637 MW mocy cieplnej. Pod względem mocy zainstalowanej kolektory słoneczne stanowią drugą po energetyce wiatrowej technologię OZE w Polsce. Zeszłoroczne obroty rynku wynosiły ponad 500 mln zł (uwzględniając wartość całych systemów solarnych) – był to rekordowy wynik.

Według wstępnych szacunków w 2012 r. zainstalowane zostanie kolejne ponad 200 tys. m2, a łączna wartość skumulowana przekroczy 1 mln m2.

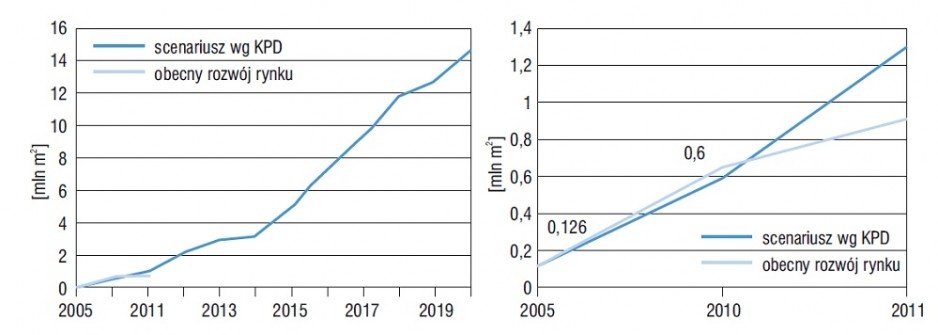

Na rys. 2 przedstawiono średnie tempo wzrostu sektora w ostatnich jedenastu latach, liczone jako wartości skumulowane powierzchni kolektorów słonecznych. W latach 2010–11 zaobserwowano mniejszy wzrost tego sektora, jednak średnie tempo wzrostu, rzędu 30–40%, jest w dalszym ciągu jednym z najwyższych spośród wszystkich sektorów energetyki odnawialnej w Polsce oraz w relacji do rynków kolektorów słonecznych w innych krajach UE.

Tak wysokie tempo wzrostu jest charakterystyczne jedynie dla sektorów młodych, dynamicznie się rozwijających, podczas gdy polska branża kolektorów słonecznych utrzymuje to tempo już ponad dekadę. Na rys. 2 zaznaczono linię trendu, która obrazuje unikalną ciągłość i stabilność wzrostu całej branży.

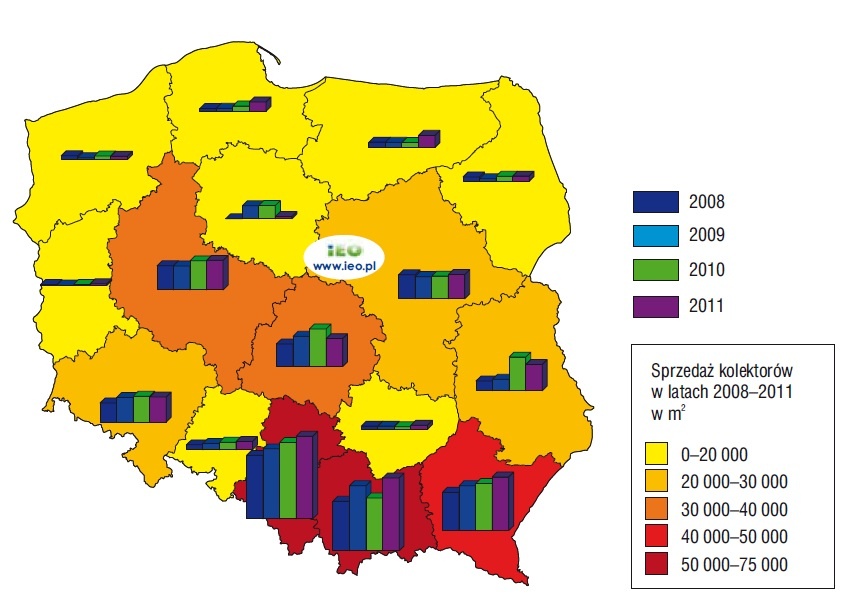

Analizując rynek kolektorów słonecznych w Polsce, warto zwrócić uwagę na sprzedaż w poszczególnych regionach (rys. 3). Co roku największą popularnością instalacje słoneczne cieszą się w województwach małopolskim i śląskim (ok. 60–75 tys. m2 kolektorów). Znaczna ilość sprzedawana jest również w woj. podkarpackim (tj. 50–60 tys. m2), natomiast w województwie łódzkim i wielkopolskim ok. 30–40 tys. m2.

Zainteresowanie instalacjami słonecznymi widać również w woj. dolnośląskim, mazowieckim i lubelskim, gdzie sprzedaż waha się od ponad 20 do 30 tys. m2 kolektorów. Województwa północnej Polski mają w dalszym ciągu niewielki udział w instalowaniu kolektorów słonecznych pomimo powstania kilku firm w tym regionie. Jednak biorąc pod uwagę 2011 r., ze względu na działanie Regionalnych Programów Operacyjnych i programu dotacji NFOŚiGW, zauważono wzrost zainteresowania instalacjami słonecznymi w woj. pomorskim i warmińsko-mazurskim.

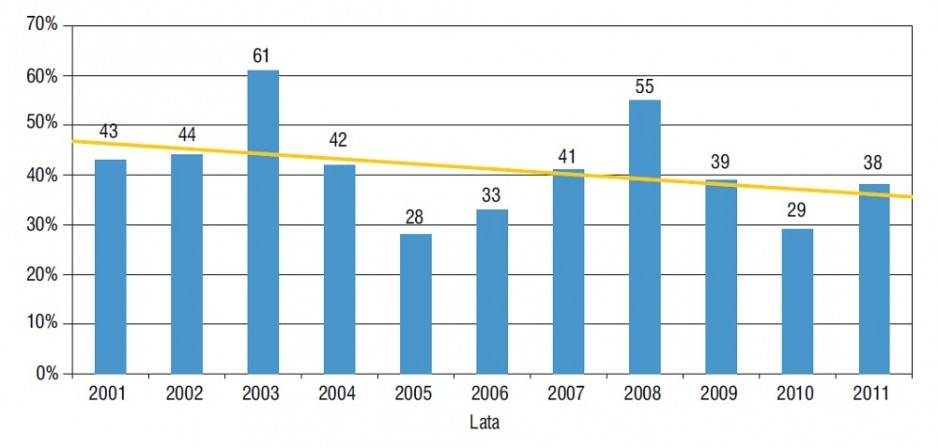

Nadal najpopularniejsze są kolektory słoneczne płaskie, które stanowiły w 2011 r. 74% rynku i w porównaniu do 2010 r. zanotowały wzrost sprzedaży o 69%. Udział kolektorów próżniowych w rynku systematycznie wzrasta – od ponad 17% w 2005 r. do 26% w 2011.

Polski rynek kolektorów słonecznych jest zdywersyfikowany i niemal równo podzielony pomiędzy firmy krajowe i zagraniczne. Z roku na rok przybywa też nowych producentów kolektorów słonecznych i dostawców urządzeń. Pomimo napływu nowych graczy rynkowych część firm oferujących kolektory zaprzestaje ich sprzedaży lub zmienia profil działalności.

Zdecydowana większość krajowych producentów zlokalizowana jest w południowej Polsce, szczególnie w województwie małopolskim i śląskim (rys. 4). Wiele firm ma siedziby w okolicach Warszawy, w woj. mazowieckim, zainteresowanie instalacjami słonecznymi wykazują też firmy zlokalizowane w woj. łódzkim, wielkopolskim oraz pomorskim.

Oferty największych producentów i dystrybutorów systemów słonecznych w Polsce posłużyły do stworzenia bazy danych, aktualizowanej corocznie w grudniu, zawierającej charakterystykę krajowego rynku ofertowego kolektorów słonecznych. Baza obejmuje ponad 76 firm oraz ok. 450 produktów.

Import/eksport

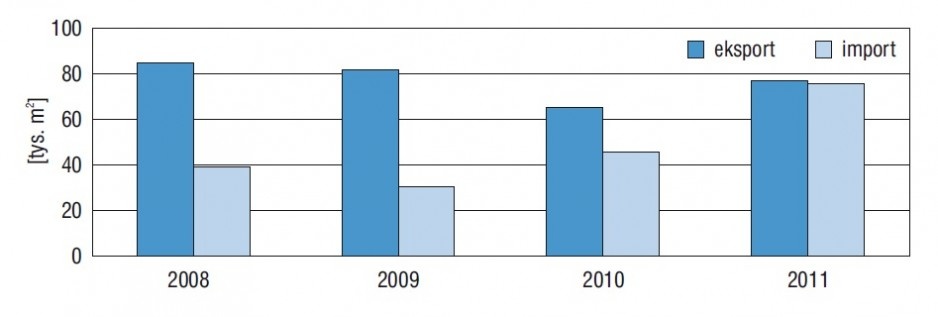

Znaczna część produkowanych w Polsce kolektorów słonecznych jest eksportowana (rys. 5). W 2011 r. sprzedaż polskich marek kolektorów wynosiła ok. 76 tys. m2 i pomimo trwającego w Europie kryzysu wzrosła o 17%. Z kolei import wzrósł o 70% i wynosił 75 tys. m2. Jednak biorąc pod uwagę ogólny bilans sprzedaży krajowej, należy stwierdzić, że udział importowanych kolektorów słonecznych utrzymuje się na stałym poziomie 30%.

Polskie kolektory eksportowane są do wielu krajów europejskich, takich jak: Włochy, Francja, Portugalia, Finlandia, Niemcy, Anglia, Szwecja, Norwegia, Szwajcaria, Belgia, Holandia, Irlandia, Słowacja, Czechy, Węgry, Litwa, Łotwa, Rumunia, Słowenia, Estonia i Ukraina.

W konkursie ministra środowiska GreenEvo na krajowe „zielone” technologie o największym potencjale eksportowym laureatami zostały już cztery firmy z branży kolektorów słonecznych. Laureaci otrzymują wsparcie w celu zwiększenia możliwości eksportu, w szczególności na uznawane do tej pory za egzotyczne rynki wschodnie, azjatyckie i afrykańskie.

Kolektory słoneczne importowane są głównie z Niemiec, Austrii i Chin. Pomimo wzrostu sprzedaży ogółem kolektorów obserwuje się stały udział w rynku importowanych urządzeń – na poziomie ok. 30% całkowitej corocznej sprzedaży.

Zatrudnienie w branży

Większość firm z sektora kolektorów słonecznych należy do grupy małych i średnich przedsiębiorstw i zatrudnia do 20 osób. Oprócz producentów kolektorów coraz ważniejsze ogniwo w łańcuchu tworzenia wartości tego rynku stanowią instalatorzy systemów solarnych. W Polsce funkcjonuje ponad 2 tys. małych, kilkuosobowych firm, które oprócz montowania kolektorów słonecznych działają też na innych rynkach technologicznych branży OZE i instalują tradycyjne urządzenia grzewcze.

Najistotniejszym dokumentem dotyczącym sektora energetyki odnawialnej w Polsce jest obecnie przygotowywana w Ministerstwie Gospodarki ustawa o odnawialnych źródłach energii. Dokument ten będzie wdrażał uregulowania dyrektywy 2009/28/WE o promocji odnawialnych źródeł energii i zatwierdzony przez Radę Ministrów tzw. Krajowy Plan Działań na rzecz OZE.

W myśl dyrektywy od 1 stycznia 2013 r. każdy instalator małych systemów OZE, aby móc wykonywać zawód, będzie podlegał obowiązkowemu szkoleniu i certyfikacji. W celu wsparcia procesu opracowywania systemu certyfikacji instalatorów Komisja Europejska uruchomiła w 2011 r. i sfinansowała w ramach programu IEE projekt BuildUpSkills, w którym bierze udział także Polska [1].

Dodatkowo minister gospodarki powołał zespół doradczy ds. rozwoju produkcji urządzeń dla energetyki odnawialnej oraz opracowania zakresu programowego szkoleń instalatorów OZE. Do zespołu zostały zaproszone inne ministerstwa i agendy centralne (np. UDT) oraz organizacje reprezentujące branże OZE (branża energetyki słonecznej jest reprezentowana m.in. przez Związek Pracodawców Forum Energetyki Odnawialnej).

Biorąc pod uwagę założenia Krajowego Planu Działań, w sektorze termicznych instalacji słonecznych pracę w 2020 r. może znaleźć ok. 14,9 tys. instalatorów kolektorów.

Ceny kolektorów słonecznych

Informacje pochodzą z bazy danych dotyczącej kolektorów słonecznych i systemów solarnych, prowadzonej i aktualizowanej w sposób ciągły przez Instytut Energetyki Odnawialnej i obejmującej na koniec 2011 r. ok. 450 różnych typów kolektorów (baza danych jest załącznikiem do raportu IEO). Na polskim rynku oferowane są produkty rodzime oraz importowane, ich rozpiętość cenowa jest więc bardzo szeroka.

Najtańsze kolektory można kupić już w cenie 346 zł/m2 powierzchni czynnej kolektora, najdroższe to koszt rzędu 4528 zł/m2. W 2011 r. średnia cena ofertowa 1 m2 powierzchni czynnej kolektora kształtowała się na poziomie 1187 zł i była o 1,2% wyższa niż w roku 2010. Nieznaczny wzrost cen kolektorów dotyczył głównie urządzeń sprowadzanych z zagranicy (głównie z UE) bądź wykorzystujących komponenty zagraniczne, których cena uzależniona jest m.in. od kursu złotego.

Biorąc pod uwagę, że inflacja w Polsce kształtowała się na poziomie 4%, można stwierdzić, że w 2011 r. nie zaobserwowano w Polsce wzrostu cen kolektorów słonecznych.

Gwarancja i Solar Keymark

Dłuższy okres gwarancji mają kolektory płaskie, przeciętnie 8 lat, a średnia gwarancja na kolektory próżniowe wynosi 7 lat. Zdarza się jednak, że nawet u uznanych producentów okres ten nie przekracza 2 lat – zarówno w przypadku kolektorów płaskich, jak i próżniowych. Na polskim rynku kolektorów słonecznych najdłuższą gwarancję oferują producenci z Wielkiej Brytanii (średnio 11 lat), ustępują im wytwórcy z Grecji i Czech (10 lat).

Producenci polscy deklarują niewiele krótszą gwarancję – na modele płaskie średnio 8 lat, a na modele próżniowe – ok. 6 lat. Producenci z Niemiec, największego rynku solarnego w Europie, zapewniają gwarancję średnio na 6,2 roku – zarówno w przypadku kolektorów płaskich, jak i próżniowych. Najkrótszym okresem gwarancyjnym objęte są kolektory pochodzące z Chin i Irlandii.

Średni okres gwarancyjny kolektorów próżniowych opatrzonych znakiem Solar Keymark wynosi ok. 7 lat i jest o pół roku dłuższy niż w przypadku kolektorów niecertyfikowanych (6,5 roku). Odwrotną tendencję zauważyć można w przypadku kolektorów płaskich – średni okres gwarancyjny na kolektory z certyfikatem Solar Keymark wynosi 7,5 roku i jest o 6 miesięcy krótszy niż w przypadku kolektorów nieposiadających certyfikatu (8 lat).

Długość okresu gwarancyjnego kolektorów słonecznych nie przekłada się wprost na ich cenę. Paradoksalnie średnia cena 1 m2 powierzchni czynnej kolektora słonecznego o gwarancji nieprzekraczającej 5 lat wynosiła w 2011 r. 1402 zł i była najwyższa wśród kolektorów objętych dłuższym okresem gwarancyjnym.

Perspektywy rozwoju branży do 2020 r.

Jak wspomniano wcześniej, w 2010 r. Ministerstwo Gospodarki przygotowało rządowy dokument określający rozwój całego sektora OZE do 2020 r. – Krajowy Plan Działań w zakresie energii ze źródeł odnawialnych (KPD) [4] mający zapewnić 15-proc. udział energii ze źródeł odnawialnych w końcowym zużyciu energii brutto w 2020 r.

W grudniu 2010 r. dokument został zaakceptowany przez Radę Ministrów, a potem przez Komisję Europejską i stał się oficjalnym programem rozwoju energetyki odnawialnej w Polsce, w tym energii słonecznej. Dla systemów ciepłownictwa i chłodnictwa sieciowego i niesieciowego udział zużycia energii ze źródeł odnawialnych wynosić będzie 17%.

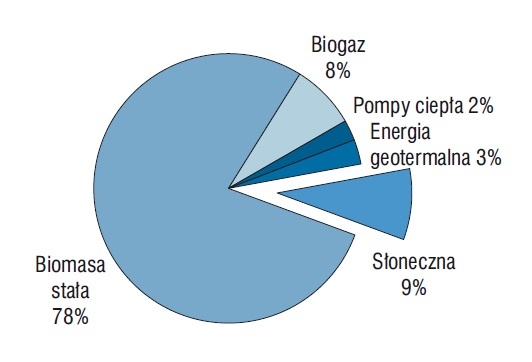

Szacuje się, że w głównej mierze osiągniemy to dzięki wykorzystaniu biomasy stałej, jednak znaczący będzie też udział (ok. 9%) termicznej energetyki słonecznej (rys. 6).

Zatwierdzonym w KPD celem dla sektora termicznej energetyki słonecznej na 2020 r. jest 14 mln m2, co jest odpowiednikiem ponad 10 GWth mocy zainstalowanej (rys. 7).

Dziewięcioprocentowy udział termicznej energii słonecznej w ogólnym bilansie „zielonego” ciepła może zostać osiągnięty nie tylko poprzez zastosowanie kolektorów słonecznych w budynkach jednorodzinnych, wielorodzinnych czy publicznych, ale również dzięki systemom podłączonym do sieci ciepłowniczej.

Na lata 2012–15 Komisja Europejska przygotowała projekt SDH Plus – New business opportunites for solar district heating and cooling [2] mający na celu wprowadzenie w Polsce oraz w innych krajach UE modelu biznesowego integracji sieci ciepłowniczych z instalacjami kolektorów słonecznych.

Literatura

1. www.buildupskills.eu/national-project/poland.

2. www.solar-district-heating.eu.

3. Raport Rynek kolektorów słonecznych w Polsce wraz z bazą dostępnych kolektorów słonecznych, Instytut Energetyki Odnawialnej, Warszawa, wrzesień 2012.

4. Krajowy Plan Działań w zakresie energii ze źródeł odnawialnych, Warszawa 2010.