Branża instalacyjno-grzewcza w I kwartale 2022 r.

Stowarzyszenie Producentów i Importerów Urządzeń Grzewczych przygotowało podsumowanie I kwartału 2022 w branży instalacyjno-grzewczej. W I kwartale 2022 roku sytuacja w branży instalacyjno-grzewczej była według ogromnej większości zebranych opinii bardzo dobra, aczkolwiek z nieco słabszą dynamiką w porównaniu do poprzednich kwartałów.

Zobacz także

SCHIESSL POLSKA Sp. z o.o. news Klimatyzacja Hisense RAC – nowe ulotki

Nowa odsłona ulotek klimatyzacji Hisense!

Nowa odsłona ulotek klimatyzacji Hisense!

Panasonic Marketing Europe GmbH Sp. z o.o. news Nowa generacja komercyjnych rozwiązań grzewczo-chłodzących firmy Panasonic

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

Panasonic Heating & Cooling Solutions jest zaangażowany w dostarczanie najwyższej jakości rozwiązań grzewczych i chłodzących do zastosowań komercyjnych, zapewniających maksymalną wydajność.

SCHIESSL POLSKA Sp. z o.o. news Kup 6 klimatyzatorów Hisense i wygraj TV

Kupuj Hisense i wygrywaj TV!

Kupuj Hisense i wygrywaj TV!

Początek roku z dużymi wzrostami, II połowa lutego i marzec wyglądał nieco słabiej niż wskazywał na to początek roku. Wyniki zakupowe w całym kwartale są niejednoznaczne. Niektórzy dostawcy zanotowali duży wzrost, inni nawet spadki w stosunku do poprzedniego roku. Często dobre wyniki mieli dostawcy, u których wcześniej była słaba dostępność towaru, czyli może to wynikać z wcześniej zaplanowanych inwestycji. Słabe wyniki u niektórych dostawców mogą być efektem znacznie pogarszających się warunków kredytowych, ciągle rosnących cen, co powoduje mocny spadek nastrojów. Trzeba też pamiętać, że w obecny rok rynek wszedł z o wiele wyższymi cenami niż w poprzedni. Wzrost dochodów nie nadąża za spadkiem siły nabywczej. Takie dobre wyniki to prawdopodobnie również efekt zapowiadanych przez większość producentów podwyżek cen towarów. Niektórzy producenci zgodzili się na złożenie zamówień i sprzedaż po starych cenach bez względu na termin odbioru, jest to już rzadki przypadek. Większość producentów uskarża się jednak na kłopoty z terminowością dostaw wynikającą z braków asortymentowych komponentów do produkcji wyrobu finalnego. Te znakomite wyniki są zaburzone także faktem realizowania dostaw z zeszłego roku.

Dobre wyniki w branży instalacyjno-grzewczej mimo rosmącej niepewności

Widać było dużą niepewność co do wyników w branży w następnych kwartałach. Informacje przychodzące z budownictwa mieszkaniowego nie napawają zbytnim optymizmem. Firmy wykonawcze nadal borykają się z generalnym wykonawcą lub inwestorem w kwestii renegocjacji wysokości kontraktów, ze względu na podwyżkę cen materiałów, które nastąpiły w międzyczasie. W sporej części sprzedaż urządzeń grzewczych opierała się na rynku wymian, ale perturbacje związane na początku z problemami w realizacji przyłączy gazowych pod koniec 2021 roku oraz na początku I kwartału 2022, a później z drastycznymi podwyżkami cen gazu, spowodowały, że inwestorzy planujący wymianę starych urządzeń grzewczych na nowe gazowe kotły kondensacyjne, zaczęli wstrzymywać się z realizacją, lub wręcz występowali do NFOŚiGW o zamrożenie zawartych już umów w ramach programu „Czyste Powietrze”. Te straty skompensowały w pewnym stopniu znaczne wzrosty udziału pomp ciepła w ramach programu „Czyste Powietrze”, ale oznacza to, że użytkownicy końcowi na wszelki wypadek zostawiają sobie możliwość dalszego spalania różnych odpadów i zatruwania otoczenia. Ponadto, pozostaje pytanie, czy budynki, w których montowane są pompy ciepła, mają standard zapotrzebowania na ciepło pozwalający na optymalne wykorzystanie zalet tych urządzeń, w przeciwnym razie może dojść do rozczarowania inwestorów, jeżeli pompa ciepła została dobrana niewłaściwie. Obserwuje się, że coraz więcej producentów kotłów na paliwa stałe rozszerza swoja ofertę o pompy ciepła.

Pomimo tych zjawisk, popyt na urządzenia grzewcze był nadal wysoki i dynamika spływu zamówień była sztucznie hamowana poprzez wstrzymywanie przyjmowania zamówień z uwagi na braki asortymentowe, co oznacza, że osiągnięty wynik mógłby być jeszcze wyższy. Podobnie jak pod koniec 2021 roku, klienci często decydowali się na takie produkty, jakie były dostępne, a nie takie jakie chcieli pierwotnie zamówić. Taka sytuacja z możliwością dostaw spowodowała, ze nawet niszowe marki osiągnęły spektakularne wzrosty, jeżeli tylko posiadały produkty na stanie magazynowym. To może być szansa dla takich firm na ich przyszły rozwój i większą dywersyfikację źródeł dostaw. Ciekawym zjawiskiem jest to, że w wypadku pomp ciepła marka przestaje mieć tak duże znaczenie jak wypadku kotłów. Widać duży wzrost rozdrobnionego importu pomp ciepła głównie z Chin, gdzie w przeciwieństwie do producentów europejskich nie ma problemów z komponentami do produkcji, ale za to pod znakiem zapytania jest przyszła jakość serwisu i doradztwa technicznego, chociaż doszły sygnały z rynku, ze import z tego kierunku także zaczął się zatykać. To może mieć potencjalnie negatywny wpływ na cały budowany od kilku lat rynek w tej grupie produktowej.

W ogólnej ocenie w pierwszym kwartale 2022 sytuacja była podobna jak w poprzednich kwartałach roku 2021, jednak można było zaobserwować rosnącą niepewność co do sytuacji ekonomiczno-gospodarczej, dostępności i cen podstawowych nośników energii: gazu, energii elektrycznej, ale także węgla. Wojna w Ukrainie oraz znaczny wzrost cen energii powoduje gwałtowny i masowy odwrót od urządzeń gazowych na rzecz urządzeń elektrycznych, szczególnie pomp ciepła. Dodatkowo sprzedaż kotłów gazowych blokował nierozwiązany na początku roku problem braku odpowiedniej liczby nowych przyłączy gazowych i odległe perspektywy czasowe realizacji takich inwestycji. Spowodowało to duże obawy klientów co d przyszłości dostępu do gazu. Niepewna sytuacja polityczna oraz ekonomiczna, wysoka inflacja, rosnące koszty kredytów powodują, że firmy deweloperskie ostrożniej planują nowe inwestycje, a nawet zamrażają niektóre inwestycje/projekty. Z uwagi na wchodzące od kwietnia 2022 nowe przepisy rozliczania prądu z PV, w I kwartale 2022 można było zaobserwować zwiększone zainteresowanie panelami PV oraz dedykowanym osprzętem. Najważniejszym czynnikiem są problemy w łańcuchach dostaw i transporcie zwłaszcza z Azji. Ciągłe zmiany cen surowców i przepustowość frachtu morskiego ma coraz większy wpływ na dostępność produktów. Także wojna w Ukrainie i brak siły roboczej na polskich budowach spowalnia sektor i powoduje dodatkowe opóźnienia na placach budowy.

Rynek w 2022 roku wydaje się inny niż wcześniej. W marcu i już na pocz. II kwartału było widać, że inwestorzy wstrzymują inwestycje, ponieważ stopy procentowe idą ostro w górę, co powoduje, że dostępność kredytów drastycznie maleje. Pomimo, że materiały osiągają bardzo wysokie ceny, w dalszym ciągu jest duża motywacja na modernizację. Pompy ciepła królują w zapytaniach, co powoduje, że potencjalni klienci rozpatrują zamianę nowego kotła kondensacyjnego na pompy ciepła, ale po przeanalizowaniu i czasie zwrotu i rosnących cenach energii elektrycznej, która z powodu zwiększonego popytu może do końca roku wzrosnąć o dalsze 50%, często rezygnują z takiego działania, tym bardziej że ceny gazu na rynkach europejskich maja tendencje spadkową. Ciągłe podwyżki urządzeń cen grzewczych powodują, iż klienci szukają tańszych rozwiązań, przez co pojawia się zjawisko rezygnacji z marek premium na poczet tańszych urządzeń. Także w I kwartale 2022 występowały duże problemy z dostępnością towarów oraz znaczne i częste podwyżki materiałów instalacyjnych (problemy z dostawami stali, tworzyw sztucznych, podzespołów elektronicznych, problemy z transportem dla importerów towarów z Chin). Kondycja finansowa firm instalacyjnych oraz deweloperów pozostaje na bardzo dobrym poziomie. Firmy często są skłonne dokonywać przedpłat za zamówiony towar, żeby mieć pewność co do rezerwacji towaru i terminu dostawy.

W ogólnej ocenie rozwoju rynku w I kwartale 2022, można było zaobserwować sytuację podobną jak w poprzednich kwartałach. W dalszym ciągu, po pewnych obawach związanych potencjalnymi problemami z z brakiem towaru, utrzymywały się wzrosty sprzedaży. Ogólnie, podobnie jak w poprzednim kwartale panuje opinia, że wygrywali ci, którzy byli w stanie dostarczyć towar. Coraz więcej powietrznych pomp ciepła, jak również kotłów elektrycznych jest instalowanych przez firmy fotowoltaiczne, które oferują kompleksową usługę panele + pompa ciepła, szukają nowych grup produktowych, zabezpieczają się przed oczekiwanym, być może trochę na wyrost, spadkiem popytu na PV w 2022 roku po zmianie przepisów dotyczących przyszłych rozliczeń. Wzrost sprzedaży na rynku instalacyjno-grzewczym w I kwartale 2022 roku można szacować na poziomie 25% wartościowo, głównie ze względu na wzrost cen towarów. Widać już jednak oznaki spadków na inwestycjach.

Przeczytaj także: Czwarty kwartał 2021 w branży instalacyjno-grzewczej w Polsce

Sytuacja w wybranych grupach produktowych

Po wzrostach w ostatnich kwartałach od początku 2022 roku, nastąpiła ponownie tendencja spadkowa w grupe gazowych kotłów konwencjonalnych. W pierwszym kwartale 2022 roku, spadek sprzedaży w grupie wiszących kotłów konwencjonalnych wyniósł 14%. Baza odniesienia w tym wypadku jest wielokrotnie niższa niż w wypadku kotłów kondensacyjnych i w liczbach bezwzględnych nie są to jakieś duże ilości. Zjawisko spadków tej grupie produktowej możemy tłumaczyć powrotem do naturalnej tendencji wygaszania produktu po ograniczeniach wprowadzonych przez regulacje ekoprojektu. Także rynek, po wymianach, które miały miejsce w poprzednim roku, uległ nasyceniu, dlatego zainteresowanie tym produktem ponownie zaczęło spadać. W całościowej masie sprzedaży kotłów gazowych, udział kotłów konwencjonalnych jest zaledwie kilkuprocentowy. Jeszcze większy spadek nastąpił w grupie gazowych konwencjonalnych kotłów stojących, gdzie spadek procentowy w I kwartale 2022 wyniósł 40%. Jeżeli odniesiemy to do ilości liczonej zaledwie w kilku setkach w skali roku, stanowi to głęboki margines sprzedaży kotłów gazowych.

W I kwartale 2022 roku odnotowany został ponowny wzrost sprzedaży wiszących kotłów kondensacyjnych w porównaniu do I kwartału 2021 który wyniósł 10%, oraz 6% wzrost w grupie gazowych kondensacyjnych kotłów stojących. Wynik z pewnością mógłby być wyższy, ale podobnie jak w poprzednich kwartałach, szereg producentów miało problem z terminowym wywiązaniem się z realizacji zamówień i sprzedawały się te urządzenia, które były dostępne. Tendencja wzrostowa ma swoje podłoże w przyczynach wymienionych już wcześniej. Gazowe kotły kondensacyjnie obecnie sprzedają się głównie na wymianę starych urządzeń grzewczych, w budynkach podłączonych do sieci gazowej. Rynek gazowych kotłów wiszących został praktycznie zdominowany przez urządzenia kondensacyjne i stanowi ponad 96% rynku kotłów gazowych. Jest to obecnie podstawowe urządzenie grzewcze sprzedawane w największej ilości. W I kwartale w wypadku kotłów stojących o większej mocy tj. powyżej 50 kW nastąpił wzrost 13-procentowy w wypadku kotłów kondensacyjnych stojących, przy 3% wzrostu w grupie kotłów konwencjonalnych, co świadczy o kontynuacji renowacji systemów grzewczych w większych obiektach, ale z tendencją spowalniającą. W I kwartale 2022 roku odnotowano ponownie ok. 13-procentowy wzrost sprzedaży kotłów z tzw. wymiennikiem kondensującym. Po spadkach we wcześniejszych kwartałach, sporo tych urządzeń było dostępnych w magazynach i z uwagi na braki rynkowe kotłów kondensacyjnych, mogły zostać wpuszczone do obrotu. Ciągłe podwyżki cen kotłów powodują, iż ludzie szukają tańszych rozwiązań, pojawia się problem rezygnacji z marek premium na rzecz tańszych urządzeń. Dodatkową niewiadomą na początku roku był wpływ zatrzymania podpisywania umów na nowe przyłącza gazowe przez PSG. Brak wykonywania nowych przyłączy z pewnością wpłynął na ograniczenie we wzroście potencjału kotłów gazowych, co niekoniecznie może się przełożyć na wzrost zapotrzebowania na inne urządzenia grzewcze, np. pompy ciepła, szczególnie w wypadku drastycznych wzrostów cen gazu i energii elektrycznej. Na szczęście pod koniec I kwartału problem został rozwiązany, ale w dalszym ciągu pojawiają się pojedyncze głosy o odległych terminach realizacji przyłączeń gazowych, pomimo, że PSG sygnalizuje wzrost liczby przyłączy realizowanych w ciągu roku o średnio ok. 10%, w zależności od regionu. Ze względu na podwyżki cen gazu i obawy co do jego dostępności z uwagi na ograniczenie dostaw gazu z Rosji, pojawiły się informacje, że nawet nowe kotły kondensacyjne użytkownicy chcą zamieniać na pompy ciepła. Jednak z powodu czasu zwrotu i rosnących cen energii elektrycznej, która z powodu elektryfikacji ogrzewania i motoryzacji osiągnie ceny zgodne z popytem, nie było to zjawisko masowe. Obecna sytuacja wokół gazu spowodowała, że np. w programie „Czyste Powietrze”, w marcu i kwietniu nastąpiły widoczne spadki liczby kotłów gazowych w statystykach. Beneficjenci zawieszali swoje umowy z NFOŚiGW z obawy o dostępność gazu w przyszłości i jego rosnące ceny. Także gaz ziemny był na cenzurowanym praktycznie we wszystkich dokumentach unijnych, co spowodowało taki a nie inny przekaz do rynku na temat tego paliwa. Tymczasem jego ceny na rynkach europejskich zaczęły ponownie spadać. Faktem jest jednak, że akcja wycofywania się z gazu w perspektywie następnych 20 lat już ruszyła, ale odejście od niego po 2025 roku raczej można traktować jako nierealne życzenie z uwagi na brak wiarygodnej alternatywy.

W grupie kotłów olejowych, w I kwartale 2022 roku nastąpił spory wzrost sprzedaży o ok. 24%, co też stanowi pewną niespodziankę, ponieważ w skali roku 2021 łączny wzrost wyniósł tylko 5%. Przy czym, w wypadku kotłów konwencjonalnych nastąpił spadek sprzedaży, który wyniósł 17% przy 2% wzroście w skali 2021, a w wypadku kotłów kondensacyjnych nastąpił wzrost o 45% przy wzroście na poziomie 7% w skali całego 2021 roku. Duży wzrost sprzedaży kotłów olejowych w I kwartale jest pewnym zaskoczeniem i może wynikać gównie z braków towarowych, ponieważ z drugiej strony widać sporo zapytań o ogrzewanie olejowe w pespektywie podwyżek cen gazu.

W I kwartale 2022 było ponownie widoczne większe zainteresowanie zakupem kotłów grzewczych na paliwa stałe, podobnie jak w innych grupach urządzeń grzewczych. Nie był niespodzianką spadek zainteresowania kotłami węglowymi z uwagi na wycofanie z końcem 2021 roku tej grupy produktowej z dotacji w ramach programu „Czyste Powietrze”. Brak miarodajnych danych dla sprzedaży rynkowej tych urządzeń, ale zdaniem producentów wzrosty mogą być w I kwartale na poziomie 10-15%. W I kwartale był notowany dalszy wzrost zainteresowania kotłami automatycznymi na pelet, które zwiększyły wyraźnie swój udział rynkowy w grupie kotłów na paliwa stałe, ale również widać coraz większe zainteresowanie kotłami na pyrolizę drewna. Także w tej grupie produktowej zamówienia także są realizowane z pewnym opóźnieniem, z uwagi na możliwości produkcyjne zakładów i dostęp do surowców oraz brak wykwalifikowanej siły roboczej do produkcji urządzeń. Ogólnie, podwyżki cen i zwiększone zakupy spowodowały znaczny wzrost obrotów w tej grupie producentów. Widać także wśród producentów kotłów na paliwa stałe tendencję do wprowadzania do oferty różnych innych produktów i nowoczesnych źródeł ciepła.

W I kwartale 2022 roku kontynuowany był dalszy trend wzrostowy w grupach nowoczesnych zaawansowanych urządzeń grzewczych zasilanych energią elektryczną takimi jak pompy ciepła i nowoczesne przepływowe kotły grzewcze.

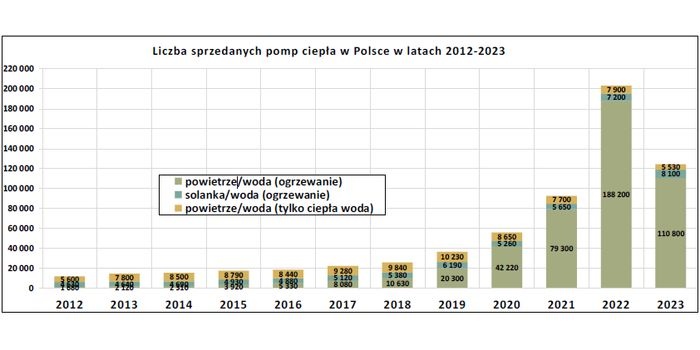

W I kwartale 2022 roku pompy ciepła odnotowały 72-procentowy wzrost sprzedaży, co jest kolejnym bardzo dobrym wynikiem, ale może być także niedoszacowanym, z uwagi na to, że na rynku pojawił się szereg producentów pomp ciepła produkujących na mała skalę oraz zaczął się coraz bardziej rozwijać import pomp ciepła z Chin, co zgodnie z wcześniejszymi prognozami może stanowić problem dla europejskich i krajowych producentów pomp ciepła w przyszłości. Tradycyjnie największe wzrosty odnotowano w pompach powietrznych, wzrosty w skali kwartalnej kolejny kwartał wyniosły kilkadziesiąt procent. Najpewniej, wzrosty sprzedaży byłyby dużo większe, ale także wśród dostawców pomp ciepła były także widoczne duże problemy z realizacją dostaw z uwagi na duże zapotrzebowanie. Skorzystały na tym gruntowe pompy ciepła, czyli klasyka rozwiązania, które często w konieczności wprowadzania zamienników, zastępowały pompy powietrzne, których termin dostawy był niemożliwy do określenia przez dostawcę. Na dostawę pompy ciepła trzeba było czekać powyżej miesiąca i dłużej. Dzięki temu, pompy gruntowe w I kwartale 2022 roku odnotowały tym razem wzrost na poziomie prawie 54% w wypadku pomp nierewersyjnych do c.o. do ok. 33-procentowego wzrostu w wypadku pomp rewersyjnych. Ponownie rekordzistami we wzrostach sprzedaży są pompy powietrzne typu monoblok, gdzie wzrosty są od dwukrotności do trzykrotności w porównaniu do I kwartału 2021 w zależności od kategorii i mocy. Oczywiście w ramach poszczególnych grup pomp ciepła była duża rozbieżność w wynikach sprzedaży.

Podobnie jak w 2021 r., głównym czynnikiem, wpływającym na tak istotne wzrosty sprzedaży pomp ciepła typu powietrze/woda jest większa atrakcyjność rozwiązań, przekonanie o efektywności kosztowej tych urządzeń, a także rosnące zainteresowanie tą technologią, zarówno wśród użytkowników, jak i instalatorów. Na wyraźny wzrost zainteresowania pompami ciepła przełożyła się większa intensywność finansowego wsparcia pomp ciepła w programie „Czyste Powietrze” oraz ulga termomodernizacyjna. Trzeba podkreślić, że udział pomp ciepła z programu „Czyste Powietrze” osiągnął w marcu i kwietniu 2022 ok. 30-40%.

W wypadku kotłów elektrycznych widoczny był dalszy wzrost zainteresowania tą technologią z uwagi na łatwość montażu i koszty instalacji; wzrostowa dynamika sprzedaży w I kwartale 2022 roku osiągnęła poziom ok. 40%, natomiast proste modele przeznaczone do współpracy z pompami ciepła wyniosły ponad 200%. Od 2020 roku widać zdecydowany wzrost zainteresowania tym typem ogrzewania. Liczba zapytań i zamówień w I kwartale 2022 utrzymywała się na poziomie ze szczytu sezonu grzewczego (nawet w kwietniu). Pojawia się coraz większa liczba wymian za gazowe źródła ciepła, czego wcześniej nie obserwowaliśmy – na razie przede wszystkim w segmencie przemysłowym (moce kilkadziesiąt-kilkaset kW), choć także wśród klientów indywidualnych. Jest to wynik z jednej strony nagłych, drastycznych podwyżek cen gazu, z drugiej zaś szeroko głoszonymi opiniami o odchodzeniu od gazu ziemnego jako paliwa grzewczego, co ma być spowodowane ograniczonym dostępem do tego paliwa. Coraz bardziej obserwowany jest trend zapewnienia sobie dodatkowego źródła ciepła, co ma sens przy dużej nieprzewidywalności cen nośników ciepła. Jest to szczególnie widoczne w wypadku konieczności ogrzewania poza sezonem grzewczym, gdzie dołożenie ogrzewania elektrycznego jest najmniej skomplikowane. Bardzo duże wzrosty odnotowuje się w sprzedaży kotłów do współpracy z pompami ciepła i to zarówno ze strony dystrybutorów pomp ciepła, jak i klientów, którzy pompy ciepła mają już zamontowane i chcą je wspomóc w sezonie grzewczym ze względu na niewystarczającą moc dobranego urządzenia w budynkach o większym zapotrzebowaniu na ciepło. Nadal utrzymuje się trend wzrostowy sprzedaży kotłów elektrycznych do współpracy z instalacjami PV, z tym, że są to przede wszystkim klienci, którzy przewymiarowali instalacje, przyjmując jako główne kryterium decyzji o założeniu takiej instalacji możliwość wsparcia finansowego w ramach któregoś z programów. Bardzo duże zainteresowanie wzbudza nowa kategoria produktów – elektrycznych dogrzewaczy układu c.o. Można założyć, że w ciągu dwóch lat ich sprzedaż zbliży się wolumenowo to ilości kotłów elektrycznych.

W I kwartale 2022 roku, w grupie kolektorów słonecznych nastąpił ponownie wzrost sprzedaży tego typu instalacji w porównaniu do I kwartału 2021, który wyniósł ok. 20. Absolutnie dominują w sprzedaży kolektory płaskie, ale w wypadku kolektorów próżniowych, które są marginesem w sprzedaży tego typu instalacji, także widać wzrost zainteresowania, co wiąże się także ze wzrostem sprzedaży. W dalszym ciągu problemem jest obecna struktura sprzedaży tych urządzeń w Polsce, która powoli zaczyna się zmieniać i w I kwartale 2022 widać było znowu pewien wzrost znaczenia sprzedaży detalicznej, która jest jednak daleka od poziomu pozwalającego mówić o stabilności tego segmentu rynku. Sprzedaż detaliczna wzrasta głownie przez ponownie coraz większe zainteresowanie instalacjami kolektorów słonecznych także do doładowania ogrzewania w układach hybrydowych w uzupełnieniu innych źródeł ciepła takich jak pompy ciepła, kotły gazowe, elektryczne czy biomasowe, a nie tylko do przygotowania c.w.u. Takie rozwiązanie z powodzeniem zdobywa coraz większą popularność i sprawdza się w innych krajach. W Polsce powstaje coraz więcej takich instalacji, co jest wynikiem obaw co do wzrastających w znaczny sposób cen gazu i energii elektrycznej, ale również pozostałych paliw, które muszą być zakupione, żeby zasilać urządzenie grzewcze. Także w tej grupie produktowej producenci zgłaszali problemy z dostawami komponentów i surowców do wytwarzania kolektorów słonecznych, które spowodowały, że osiągnięty wzrost był poniżej możliwości rynku, który mógł przyjąć więcej takich urządzeń. Także w I kwartale coraz bardziej widoczne zaczynają być instalacje złożone z kolektorów hybrydowych PVT – formy kogeneracji opartej na energii słonecznej. Także na poziomie UE powstała mapa drogowa szerszego wykorzystania ciepła pozyskiwanego z energii słonecznej, jako uzupełnienie bardzo mocno promowanej elektryfikacji ogrzewania i odpowiedź na spodziewane problemy z podażą energii elektrycznej, co będzie miało także wpływ na rozwój tego rynku w Polsce.

Rynek przepływowych gazowych podgrzewaczy do ciepłej wody użytkowej po stosunkowo sporych wzrostach w trzech kwartałach 2020 roku i spadku w III kwartale 2021 roku na poziomie 13% oraz wzroście w IV kwartale 2021 na poziomie12%, w I kwartale 2022 roku zaznaczył się ponowny spadek sprzedaży tych urządzeń, który wyniósł 8%. Można przyjąć, że ta technologia wytwarzania ciepłej wody użytkowej jest coraz bardziej wypierana przez inne źródła wytwarzania c.w.u. Tego typu urządzeń nie montuje się już w nowym budownictwie. Istnieją tylko dzięki rynkowi wymian.

I kwartał 2022 w grupie grzejników stalowych był ogólnie pochodną koniunktury w budownictwie mieszkaniowym, co zaowocowało wynikiem ok. 10-15% niższym niż w IV kwartale 2020. Mniejsza sprzedaż niż w I kwartale 2022 była podyktowana korektą w stosunku do zakupów robionych z zapasem przed podwyżkami w ciągu roku. Nagromadzone produkty zaczynają zalegać w magazynach; wydaje się, że dotychczasowy trend zamówień wyprzedzających wymuszonych przez podwyżki został przełamany; pogarszające się perspektywy na nowe projekty w kolejnych kwartałach. Na sprzedaż stalowych grzejników płytowych wpływa silne zahamowanie w budownictwie mieszkaniowym. Widać coraz bardziej spadki zapotrzebowania na te produkty. W pierwszym kwartale jest to spadek średnio o kilkanaście procent w zależności od źródła informacji. W dalszym ciągu występują trudności w zaopatrzeniu w różne komponenty do produkcji.

Segment ogrzewania płaszczyznowego oraz systemów rurowych dotknięty jest coraz większymi problemami, przede wszystkim ogromne braki w dostępności surowców, co skutkowało i cały czas skutkuje znacznie wydłużonymi terminami dostaw oraz ich ograniczeniem. Ale mimo tych trudności ogrzewanie podłogowe i sprzedaż różnych systemów rurowych osiągnęły ponownie dwucyfrowy wzrost, który sięgał w dużej części asortymentu kilkudziesięciu procent. Ze względu na braki towarowe w ogrzewaniu płaszczyznowym nastąpił niewielki spadek, z uwagi na ok. 20-procentowy spadek sprzedaży dla systemu montażu dla rur w technologii mokrej, której nie skompensowały kilkukrotne wzrosty w pozostałych technologiach.

W wypadku grzejników aluminiowych nastąpił spadek sprzedaży o ok. 5% w I kwartale 2022 roku. Pozostałe elementy instalacji osiągnęły podobny poziom sprzedaży w I kwartale 2022 roku, z tym że zależnie od źródeł odchyłka była ok. 10% w kierunku spadku, jak i wzrostu.

mat. SPIUG