Analiza kosztów w cyklu życia budynków

Budynki "wielkiej płyty" przy ul. Konwaliowej w Warszawie (fot. archiwalna z 18.07.2012 r.)

Fot. J. Sawicki

Każdy uczestnik procesu budowlanego ma inne priorytety i perspektywę, którą chciałby uwzględnić w swojej analizie opłacalności danej inwestycji.

Metodyka szacowania kosztu cyklu życia budynku (LCC) może znaleźć szerokie zastosowanie przy podejmowaniu decyzji: w projektowaniu zintegrowanym, wyborze technologii, sposobu użytkowania czy termomodernizacji. Może też być użyteczna dla jednostek publicznych przy przetargach (np. budowa nowego ratusza, szkoły czy termomodernizacja), w których powinna się liczyć efektywność wykorzystania środków publicznych.

Zobacz także

Panasonic Marketing Europe GmbH Sp. z o.o. Agregaty z naturalnym czynnikiem chłodniczym w sklepach spożywczych

Dla każdego klienta sklepu spożywczego najważniejsze są świeżość produktów, ich wygląd i smak. Takie kwestie jak wyposażenie sklepu, wystrój czy profesjonalizm obsługi są dla niego ważne, ale nie priorytetowe....

Dla każdego klienta sklepu spożywczego najważniejsze są świeżość produktów, ich wygląd i smak. Takie kwestie jak wyposażenie sklepu, wystrój czy profesjonalizm obsługi są dla niego ważne, ale nie priorytetowe. Dlatego kwestia odpowiedniego chłodzenia jest w sklepach kluczowa, ponieważ niektóre produkty tracą przydatność do spożycia, jeśli nie są przechowywane w odpowiednio niskiej temperaturze. Do jej zapewnienia przeznaczone są między innymi agregaty wykorzystujące naturalny czynnik chłodniczy.

Panasonic Marketing Europe GmbH Sp. z o.o. Projektowanie instalacji HVAC i wod-kan w gastronomii

Ważnym aspektem, który należy wziąć pod uwagę podczas projektowania instalacji sanitarnych w obiektach gastronomicznych, jest konieczność zapewnienia nie tylko komfortu cieplnego, ale też bezpieczeństwa...

Ważnym aspektem, który należy wziąć pod uwagę podczas projektowania instalacji sanitarnych w obiektach gastronomicznych, jest konieczność zapewnienia nie tylko komfortu cieplnego, ale też bezpieczeństwa pracowników i gości restauracji. Zastosowane rozwiązania wentylacyjne i grzewczo-klimatyzacyjne muszą być energooszczędne, ponieważ gastronomia potrzebuje dużych ilości energii przygotowania posiłków i wentylacji.

TTU Projekt Schodołazy towarowe - urządzenia transportowe dla profesjonalistów

Elektryczne schodołazy towarowe produkowane są z myślą o szczególnych warunkach pracy w branży budowlanej, transportowej i instalatorskiej - konieczności szybkiego wejścia po schodach, transportu nieporęcznych...

Elektryczne schodołazy towarowe produkowane są z myślą o szczególnych warunkach pracy w branży budowlanej, transportowej i instalatorskiej - konieczności szybkiego wejścia po schodach, transportu nieporęcznych ładunków, ich załadunku do samochodu czy automatycznego poziomowania. Pozwalają zmniejszyć obciążenie pracowników oraz zwiększyć bezpieczeństwo ich pracy.

Nowelizacja dyrektywy EPBD w odniesieniu do wymagań energetycznych budynku wprowadziła termin „poziom optymalny pod względem kosztów”. Oznacza on poziom charakterystyki energetycznej skutkujący najniższym kosztem w trakcie szacunkowego ekonomicznego cyklu życia.

Najniższy koszt określany jest z uwzględnieniem związanych z energią kosztów inwestycyjnych, kosztów utrzymania i eksploatacji oraz, w stosownych przypadkach, kosztów rozbiórkowych [1, 6].

Główna różnica pomiędzy tradycyjnym rachunkiem inwestycyjnym i rachunkiem kosztu cyklu życia LCC polega na rozszerzeniu perspektywy analiz kosztów, co oznacza, że uwzględnia się nie tylko inwestycję wraz z kosztami operacyjnymi, ale wszystkie koszty – łącznie z demontażem budynku czy instalacji.

W związku z powyższym wymaganiem oraz wzrostem świadomości uczestników rynku można się spodziewać, że inwestorzy i zarządcy będą coraz częściej śledzili przepływ środków finansowych w szerszym spektrum. Elementy składowe analizy LCC mogą stanowić istotny element wyceny nieruchomości lub zarządzania kosztami eksploatacyjnymi dla dłuższych okresów.

Przykładowo planując użytkowanie budynku energooszczędnego w dłuższej perspektywie, np. 10–50 lat, musimy się liczyć np. z ryzykiem kosztownej wymiany elektroniki kontrolującej systemy instalacji lub paneli fotowoltaicznych, których czas życia nie jest długi.

Koszty bieżące, np. ogrzewania, zmieniają się, wpływają na to m.in. ceny energii oraz stopień awaryjności instalacji. Wynajmując czy kupując powierzchnię użytkową, powinniśmy wiedzieć, ile będzie kosztowało korzystanie z energii i jakie są nakłady na utrzymanie systemu.

Metodologia LCC jest obecnie tematem prac normalizacyjnych CEN TC 350 WG4 [2] nad normą prEN 16627 Zrównoważone budownictwo. Ocena właściwości ekonomicznych budynków w cyklu życia [1].

Z analiz LCC wykonanych w oparciu o tę normę wynika m.in., że przy projektowaniu i realizacji budynków nie zawsze warto wykorzystywać wszystkie dostępne na rynku technologie, ponieważ przy wzroście kosztów inwestycji może się znacznie wydłużyć czas zwrotu dodatkowych nakładów.

Dobór materiałów, instalacji grzewczej oraz nośnika energii będzie miał wpływ na koszt cyklu życia. Uzyskanie najniższego kosztu cyklu życia bez zmniejszania komfortu użytkowania i przy jednoczesnym poszanowaniu środowiska jest zadaniem wymagającym, ale możliwym dzięki zastosowaniu odpowiednich procesów, np. projektowania zintegrowanego [7] i metodyki LCC.

Metodyka oceny LCC

Zwiększenie komfortu, jakości środowiskowej i efektywności energetycznej budynku może prowadzić do:

- zwiększenia środków potrzebnych na inwestycję,

- podniesienia wartości budynku w sprzedaży i wynajmie,

- zmniejszenia kosztów eksploatacyjnych,

- zwiększenia komfortu użytkowania,

- pośrednio do zmniejszenia wartości ubezpieczenia budynku (niektóre kraje UE i USA).

Skorelowane aspekty techniczne, socjalne i środowiskowe budynku mają wpływ na jego wartość, koszty inwestycji i utrzymania [2]. Decyzje inwestycyjne powinny być oparte na rachunku ekonomicznej efektywności według przyjętej metody oceny.

Według [5] ocena efektywności ekonomicznej inwestycji polega na określeniu charakterystyki potencjalnej zdolności zaangażowanych w przedsięwzięcie środków w celu osiągnięcia zysku w trakcie przewidywanego okresu eksploatacji.

Podstawą wykorzystania rachunku efektywności ekonomicznej w ocenie przedsięwzięć budowlanych jest określenie kryterium. Wykorzystanie danego kryterium wymaga zastosowania metody prognozy strumieni pieniężnych charakteryzujących analizowane przedsięwzięcia inwestycyjne w poszczególnych latach (dla LCC najczęściej 50 lat), ich realizacji i funkcjonowania.

Powszechnie zaakceptowanym narzędziem oceny opłacalności są metody dyskontowe rachunku analiz efektywności ekonomicznej, które obejmują LCC [3–6]. W tym przypadku jako cykl życia przedsięwzięcia z punktu widzenia kosztów i efektów rozumie się czas od rozpoczęcia realizacji do zakończenia eksploatacji wraz z likwidacją.

Wykorzystując rachunek dyskonta, metoda LCC uwzględnia rozłożone w czasie przewidywane przychody i wydatki związane z rozpatrywanym przedsięwzięciem budowlanym i zapewnia porównanie nakładów i efektów realizowanych w różnym czasie.

Wydłużanie okresu objętego rachunkiem powoduje, że ocena staje się trudniejsza ze względu na niepewność w zakresie przewidywanej sytuacji rynkowej (dane szacunkowe dotyczące inflacji oraz cen paliw). Ustalenia decydują o dokładności uzyskiwanych wyników oceny przeprowadzanej na tej podstawie oraz o wiarygodności podejmowanych decyzji modernizacyjnych.

Do najczęściej stosowanych metod dyskontowych rachunku opłacalności implementowanych do LCC należą [3–6]:

- metoda wartości bieżącej (zaktualizowanej) netto (Net Present Value – NPV),

- metoda wewnętrznej stopy zwrotu (Internal Rate of Return – IRR).

Przychody i wydatki roczne są w tych metodach dyskontowane na moment, w którym przeprowadza się ocenę, co prowadzi do równorzędnego traktowana nakładów i efektów bez względu na okres ich występowania [3–6].

Analiza LCC polega na identyfikacji i kwantyfikacji wszystkich elementów równania kosztów cyklu życia budynku.

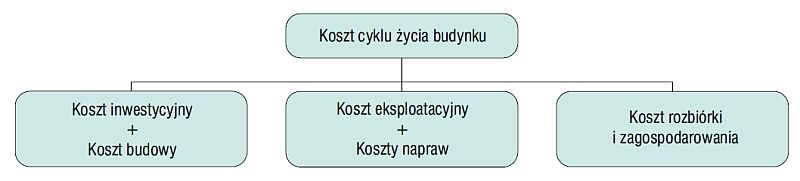

Poszczególne fazy cyklu życia będące elementem analizy LCC to:

- koszt inwestycyjny – koszt nabycia gruntu wraz z opłatami, pozwolenia, koszty prawne, koszty wycen i ubezpieczeń, koszt projektowania i doradztwa, koszty własne i administrowania, koszty finansowe, podatki;

- koszt budowy – koszt projektowania i nadzoru, koszty początkowe, zagospodarowania i przygotowania placu, koszt budowy, kompletacji wyposażenia, przekazania budynku, zarządzania budową i wywozu odpadów;

- koszt eksploatacyjny – zarządzanie i administracja, czynsze, ubezpieczenie, zarządzanie obiektem – koszty sprzątania, ochrony, utrzymania terenu, podatki i okresowe przeglądy (ppoż., kominiarskie itp.), koszty mediów – ogrzewanie, chłodzenie, oświetlenie, napędy, woda, ścieki i odpady, ogrzewanie i wentylacja, chłodzenie, ciepła woda;

- koszty konserwacji, napraw, wymiany i odtworzenia – naprawy i wymiany eksploatacyjne oraz mniejsze remonty, straty wynikające z ograniczeń spowodowanych przerwami na naprawy i mniejsze remonty, odtworzenie i wymiana mniejszych elementów i przywrócenie im oryginalnych właściwości estetycznych, odtworzenie i wymiana głównych części budynku lub systemów w celu przywrócenia im oryginalnych własności estetycznych, straty wynikające z ograniczeń spowodowanych przerwami na odtworzenie lub wymianę, nieprzewidywalne straty wynikające z konieczności dostosowania się do nowych wymagań technicznych;

- koszt rozbiórki i zagospodarowania – koszty rozbiórki, zagospodarowanie odpadów, recykling, porządkowanie terenu.

Koszty cyklu życia przedstawia równanie (1):

(1)

(1)

gdzie:

(2)

(2)

CG – koszt cyklu życia;

CI – koszt inwestycyjny;

Cf(j) – końcowy koszt dla komponentu j;

Vf(j) – końcowa wartość dla komponentu j;

Ca(i) – roczny koszt w roku a współczynnik inflacji dla wyrobów, energii, serwisu;(1/(1+Ri))i – współczynnik wartości aktualnej.

Główne elementy brane pod uwagę w analizie LCC przedstawiono na rys. 1 - Elementy analizy kosztu cyklu życia.

Rys. 1. Elementy analizy kosztu cyklu życia

Źródło: Rys. autora

Przykłady wykorzystania LCC

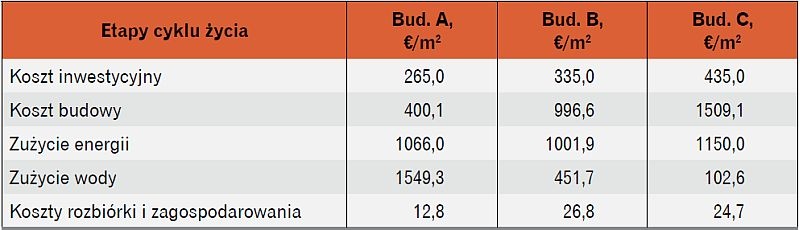

W tabeli 1: Wyniki analizy LCC dla przykładowych trzech budynków biurowych (50 lat) - przedstawiono wyniki trzech analiz LCC wykonanych przez ITB dla kilku wybranych polskich budynków biurowych o tej samej jednostce funkcyjnej (1 m2 pow. biurowej) wg wzorów 1 i 2.

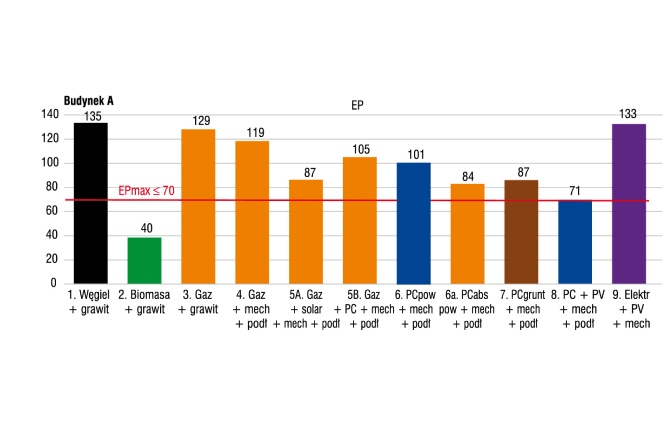

Jak wynika z analiz [również rys. 2: Przykładowy udział kolejnych faz cyklu życia trzech budynków biurowych (50 lat)], koszt zużycia energii w cyklu 50 lat może być porównywalny z kosztem inwestycyjnym i wzniesienia budynku. Te dwa czynniki mają główny wpływ na koszt cyklu życia.

Budynek A [tabela 1: Wyniki analizy LCC dla przykładowych trzech budynków biurowych (50 lat)] jest biurowcem użytkowanym przez gminę i dlatego jego koszty inwestycyjne są relatywnie niskie, a zużycie mediów wysokie (umiarkowanie energooszczędny projekt, wysokie zapotrzebowanie na wodę ze względu na znaczną liczbę użytkowników i petentów).

Tabela 1. Wyniki analizy LCC dla przykładowych trzech budynków biurowych (50 lat)

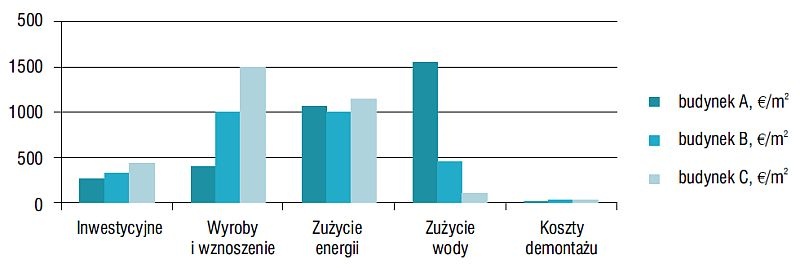

Rys. 2. Przykładowy udział kolejnych faz cyklu życia trzech budynków biurowych (50 lat)

Źródło: Rys. autora

Prezentowane na rys. 2: Przykładowy udział kolejnych faz cyklu życia trzech budynków biurowych (50 lat) - wyniki dobrze ilustrują koszty użytkowania budynku w czasie. Na koszt eksploatacji ma wpływ energooszczędność budynku oraz zastosowane technologie, tj. instalacje, ich sprawność etc. Znając koszty poszczególnych faz cyklu życia, możemy bardziej efektywnie zarządzać kapitałem i finansami.

Możliwe jest przenoszenie kosztu z jednego etapu do drugiego, np. poprzez inwestycję w materiały o przedłużonym czasie życia, nadające się do recyklingu, lub instalacje o wyższej sprawności.

LCC umożliwia analizę porównawczą różnych rozwiązań i opcji technicznych budynków nawet w momencie ich projektowania oraz określenie wartości komponentów w analizowanym okresie.

Trwałość, solidność i bezawaryjność, a co za tym idzie liczba wymian i napraw poszczególnych komponentów mają istotny wpływ na końcowy wynik analizy kosztów. Im gorsza jakość materiałów i systemów, tym więcej przyjdzie z czasem zapłacić.

Istotnym elementem analizy LCC są koszty grzewcze, które w naszym klimacie ponoszone na ogrzewanie budynku wraz z podgrzewaniem ciepłej wody użytkowej stanowią przeciętnie 70–90% rocznych kosztów eksploatacji budynku i średnio powyżej 50% kosztów jego całego cyklu życia.

Koszty ogrzewania zależą od wielu czynników i parametrów, np.:

- kosztów paliwa,

- sprawności systemów i urządzeń,

- wentylacji,

- izolacyjności budynku oraz

- sposobu użytkowania.

W zależności od rodzaju zastosowanego paliwa czy energii można porównać w przybliżeniu bieżące koszty ogrzewania budynku i koszty cyklu życia.

Na potrzeby artykułu analizowano trzy źródła danych dotyczących rocznych kosztów ogrzania 1 m2 budynku na terenie Mazowsza o zapotrzebowaniu 100 kWh/m2. Do wyliczeń wykorzystano m.in.: ceny rynkowe, taryfy PGNiG i RWE Stoen.

Porównanie bieżących kosztów ogrzewania i LCC zestawiono w tabeli 2: Szacunkowe roczne koszty ogrzewania referencyjnego budynku mieszkalnego (100 m2) w zależności od źródła energii cieplnej – wartości użytkowe i z uwzględnieniem kosztów cyklu życia (50 lat), wartości te skorygowano o stopień inflacji cen energii oraz uśredniono. Podano również wartości energii uwzględniające koszt cyklu życia (w tym konserwacji i wymiany instalacji wg prognoz autora).

Tabela 2. Szacunkowe roczne koszty ogrzewania referencyjnego budynku mieszkalnego (100 m2) w zależności od źródła energii cieplnej – wartości użytkowe i z uwzględnieniem kosztów cyklu życia (50 lat)

Przyjęte do porównania sprawności kotłów wynikają z uśrednionych danych szacunkowych.

Najniższe koszty użytkowe uzyskują kotły na drewno oraz pompa ciepła (COP 3,8). Jednak w perspektywie 50 lat trzeba się liczyć z kosztami rzędu kilkunastu tysięcy złotych na utrzymanie sprawności działania systemu grzewczego.

Przy braku dostępu do gazu ziemnego dobrą alternatywą są kotły opalane różnymi formami drewna opałowego. Ich eksploatacja jest tańsza niż kotłów węglowych czy gazowych.

Równie niskie koszty eksploatacyjne ma tradycyjne ogrzewanie ciepłem miejskim ze względu na trwałość instalacji i bezobsługowość.

Olej opałowy oraz gaz płynny to paliwa, których ceny podlegają wahaniom, przez co stanowią one gorszą alternatywę.

Niskie koszty eksploatacji przy umiarkowanym komforcie użytkowania i sporym wpływie na środowisko daje zastosowanie kotła na węgiel. Mogą być one jednak wycofywane z użytkowania na niektórych terenach w celu eliminacji niskiej emisji.

Przyjazne dla otoczenia lokalnie ogrzewanie elektryczne jest najdroższym rozwiązaniem i jednocześnie najmniej ekologicznym w ujęciu globalnym. W innych wariantach, nieprezentowanych w tabeli 2 : Szacunkowe roczne koszty ogrzewania referencyjnego budynku mieszkalnego (100 m2), roczne koszty ogrzewania mogą się znacznie obniżyć, np. przy zastosowaniu kolektorów słonecznych (analiza ma charakter poglądowy); uwzględniono w niej ceny energii powiększone o koszty cyklu życia, a ich porównanie wskazuje, że warto brać pod uwagę stopień uciążliwości systemu grzewczego (zakup nośnika, naprawy i wymiana).

Przykładowo umiarkowanie niski koszt całkowity energii LCC dla ciepła miejskiego czyni ten rodzaj ogrzewania zdaniem autora efektywniejszym ekonomicznie od pompy ciepła.

Podsumowanie

W artykule przedstawiono elementy oceny ekonomicznej budynków.

Metodę kosztów cyklu życia LCC definiuje się jako całkowite koszty w pełnym okresie życia obiektu, zawierające koszty projektowania, nabycia, eksploatacji, konserwacji oraz składowania i likwidacji, pomniejszone o wartość rezydualną.

Analiza LCC umożliwia wybór najbardziej ekonomicznego rozwiązania i pomaga w planowaniu i kontroli kosztów użytkowania budynku, co można wykorzystać do określenia, czy nakłady inwestycyjne na rozwiązania energooszczędne przyniosą wymierny efekt ekonomiczny.

W tekście podano przykłady obliczeń LCC pod kątem systemu grzewczego zastosowanego w budynku jednorodzinnym, dzięki temu można zidentyfikować rozwiązanie najbardziej efektywne pod względem kosztów w granicach dostępnych danych.

W przypadku projektowania budynku energooszczędnego należy dążyć do zmniejszenia kosztów inwestycyjnych i budowlanych [7].

Przyjąć można, że ponad 60% całkowitych kosztów związanych z danym projektem budynku można rozpoznać w momencie wyboru danego rozwiązania, reszta zależy od sposobu wykonania czy konstrukcji. Jedynie na ok. 10% kosztów można wpływać podczas eksploatacji.

Wobec powyższych przeprowadzenie analizy LCC jest bardzo istotne z punktu widzenia efektywności planowania finansowego, albowiem pomaga ona uzasadnić wybór danego wyposażenia w oparciu o jego całkowity koszt, a nie wyłącznie koszt inwestycyjny, a dzięki zwiększeniu efektywności ekonomicznej obiektu poprzez wypracowanie najniższych kosztów całkowitych pozwala też zmienić perspektywę biznesową.

Literatura

- prEN 16627:2013 Sustainability of Construction Works. Assessment of Economic Performance of Buildings. Calculation Methods.

- Dąbkowski M., Efektywność inwestycji według Banku Światowego, Centrum Informacji Menedżera, Warszawa 1992.

- Good Practice Guide: Investment Appraisal for Energy Efficiency, ETSU Harwell, Oxfordshire 1993.

- Górczak T. i in., Finanse firmy, Wydawnictwo Międzynarodowej Szkoły Zarządzania, Warszawa 1993.

- Sierpińska M., Ocena ekonomiczna według standardów światowych, Wydawnictwo Naukowe PWN, Warszawa 1994.

- Piasecki M., Analiza ekonomiczna budynków w cyklu życia – metody i przykłady, XIV Polska Konferencja Naukowo-Techniczna "Fizyka Budowli w Teorii i Praktyce", Łódź 2013.

- Piasecki M., Środowiskowe, socjalne i ekonomiczne aspekty zintegrowanego projektowania budynków, "Rynek Instalacyjny" nr 5/2014.